欧洲低债券收益率可能预示着通货紧缩 - 彭博社

Peter Coy, Craig Stirling, Mark Deen

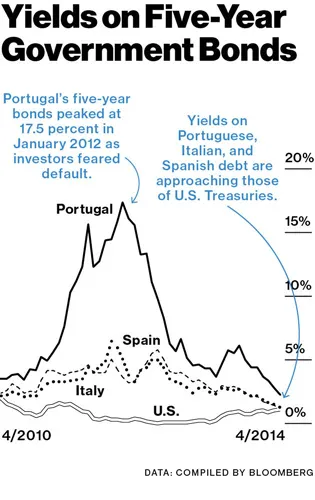

插图 by 731新闻快讯:西班牙现在能够以几乎与美国一样低的成本借款。是的,西班牙,一个失业率达到26%的国家,国家预算赤字,经济在过去23个季度中的17个季度里萎缩,其五年期政府债券收益率仅略高于1.7%。意大利的借款成本仅高一点点。即使是葡萄牙,其政府债券收益率也仅比美国高出一个百分点。

插图 by 731新闻快讯:西班牙现在能够以几乎与美国一样低的成本借款。是的,西班牙,一个失业率达到26%的国家,国家预算赤字,经济在过去23个季度中的17个季度里萎缩,其五年期政府债券收益率仅略高于1.7%。意大利的借款成本仅高一点点。即使是葡萄牙,其政府债券收益率也仅比美国高出一个百分点。

现在要提到一个星号,因为在欧洲事情从来都不简单。外围国家能够远离违约的边缘,无疑是件好事,这使得投资者愿意接受更低的政府债券收益率。问题在于,正是那些减少违约风险的紧缩措施,可能导致了欧洲新的危险:通货紧缩。用希腊的一个比喻,希腊的政府借款成本也大幅下降,欧洲成功避开了斯库拉的岩石,却又朝着卡律布狄斯的漩涡前进。

在某个临界点之后,利率的下降从有益变得有些可怕。极低的利率可能表明投资者对一个国家独立增长的能力没有信心,并且他们预计中央银行将长期保持官方利率在超低水平,以刺激经济活动。持续压制欧洲经济的一个因素是财政政策:支出削减和增税的组合,帮助政府证明他们认真对待预算平衡,并重新赢得投资者的信心。

关于欧洲的紧缩政策是否过于严厉的辩论可能永远无法解决,但显然整个欧元区尚未能够摆脱困境。其通货膨胀率在三月份降至0.5%,是四年来的最低水平。这远低于欧洲中央银行设定的接近2%的通货膨胀目标。在日本,自1990年以来,经济普遍价格下降的周期被称为通货紧缩,已经成为常态。当价格下降时,债务负担加重,企业和消费者不敢借贷。政府债券的低利率也无济于事。“欧元区面临着一种潜在的危险:允许通货膨胀在欧洲中央银行自身定义的价格稳定水平下运行如此之久,最终可能会将货币联盟推向彻底的通货紧缩,”汇丰银行首席欧洲经济学家珍妮特·亨利在4月7日给客户的报告中写道。

在法国,五年期政府借款成本为0.9%,这已经进入危险领域。法国总统弗朗索瓦·奥朗德正在试图获得欧盟的许可,以放缓该国的赤字削减努力,他认为这部分是导致法国经济疲软的原因。自2011年以来,该国的增长率没有达到1%或更高。他在4月7日派遣了两位部长寻求德国同行的支持。

当由于“大产出缺口”导致融资需求疲软时,利率会下降,这个缺口是经济能够生产的与实际产出之间的差距,华盛顿彼得森国际经济研究所的高级研究员安赫尔·乌比德表示。信奉紧缩政策的人认为,稳定政府财政将使企业有信心扩张,从而缩小产出缺口,但这是一个痛苦的过程,宾夕法尼亚大学劳德研究所所长毛罗·吉伦表示。他主要谈到西班牙时说:“当然,紧缩措施最终会奏效,但这将需要很长时间。”

投机是西班牙、意大利、葡萄牙和希腊最新债券收益率下降的一个重要因素。在欧洲央行行长马里奥·德拉吉于4月3日表示央行正在考虑非常规的、即更极端的措施来刺激增长和抵御通缩后,债券价格又上涨了一些——收益率下降。他表示,央行的管理委员会在探索包括购买债务在内的工具时是“一致的”,这在欧洲是对美联储量化宽松(QE)计划的回应。

但量化宽松对德拉吉来说并不像对美联储那样容易实施。欧洲央行的创始条约禁止其为政府融资,这本质上是中央银行在购买政府债券时所做的事情。即使绕过了这一规则,欧洲央行也必须做出关于购买哪些国家债券的政治敏感决策。为了避免这个问题,它可能会选择购买私人债务证券,例如抵押贷款支持债券。“如果你认为欧洲央行即将启动有意义的QE操作,你会感到失望,”UniCredit的首席全球经济学家埃里克·尼尔森在4月6日的一份客户报告中写道。

如果欧洲央行成功实现刺激欧洲经济的目标,利率将会上升,而不是下降。更强劲的增长将增加对贷款的需求,通货膨胀也会上升,这两者都会提高贷款人和债券买家放弃资金所要求的利率。因此,当利率下降时,这表明投资者预计欧洲央行将采取更多措施来推动增长——而且,至少在最初阶段,可能会失败。这就是为什么来自马德里的新闻并不完全是好消息的原因。