2013年即期年金销售创下纪录 - 彭博社

Zachary Tracer, Peggy Collins

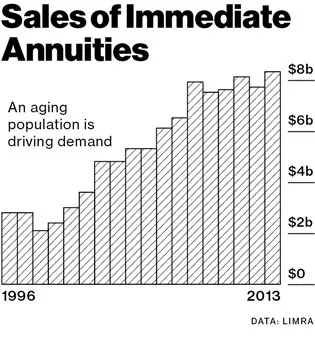

插图:劳里·罗利特根据行业组织Limra收集的数据,去年即期年金的销售额达到了83亿美元的创纪录水平;在1990年代末期,它们的平均销售额不到这个数字的三分之一。单凭这一点并不足以引起关注,除非投资者通常在股市上涨时避开这种金融产品,而这种产品为退休人员提供了稳定的支付流。

插图:劳里·罗利特根据行业组织Limra收集的数据,去年即期年金的销售额达到了83亿美元的创纪录水平;在1990年代末期,它们的平均销售额不到这个数字的三分之一。单凭这一点并不足以引起关注,除非投资者通常在股市上涨时避开这种金融产品,而这种产品为退休人员提供了稳定的支付流。

即期年金承诺以一次性存款换取终身支付。支付金额通常是固定的,基于购买时的利率。然而,这些支付可能高于个人如果将相同金额投资于美国国债所获得的收益,因为除了收取利息外,他还会收回一部分本金。(资金是集中管理的,因此随着人们的去世,资金会有更多的分配。)根据去年最大的销售商纽约人寿保险公司的数据,一位购买了10万美元即期年金的72岁男性每年将收取约8000美元。“如果你有一点风险厌恶,如果你担心钱会用完,没有什么能比这更好了,”宾夕法尼亚大学沃顿商学院的保险与风险管理教授奥利维亚·米切尔说。

美国人对即期年金的需求增加部分是由人口统计因素驱动的。美国人口普查局的预测显示,65岁及以上的人口将在2012年至2060年间翻一番,从4300万增加到9200万。“无论经济状况如何,你都有一个自然的需求驱动因素,那就是更多的人达到退休年龄,”纽约人寿的高级董事总经理马修·格罗夫说。该保险公司表示,即期年金购买者的平均年龄为73岁。

尽管如此,仍然有充分的理由相信经济也在影响购买决策。过去几年对储蓄者来说是艰难的。在金融危机之后,许多人将大部分储蓄停放在现金或超安全但低收益的国债中。“人们在2009年躲进了防空洞,并在那里藏了四年,”纽约财富顾问Heron Financial Group的总裁大卫·爱德华兹说。这意味着,随着退休年龄的临近,长期被建议减少股票持有的老年人错过了一个持续时间最长的牛市。爱德华兹说,意识到他们“离退休目标没有更近”,一些人开始倾向于年金所提供的安全性。

即期年金在年金市场中占据一小部分,去年销售额达到2300亿美元。可变年金——虽然提供更大的收益潜力,但也伴随损失风险——去年销售额为1450亿美元。由于一些保险公司停止营销这些产品,因为它们在这些产品上亏损,因此销售额正在下降。

即期年金在年金市场中占据一小部分,去年销售额达到2300亿美元。可变年金——虽然提供更大的收益潜力,但也伴随损失风险——去年销售额为1450亿美元。由于一些保险公司停止营销这些产品,因为它们在这些产品上亏损,因此销售额正在下降。

10年期国债的收益率,作为年金的一个指标,并没有上涨到足以让一些财务顾问感到舒适的程度,以至于告诉客户将资金锁定在合同中。“你不想把客户放在流动性差的产品中,尤其是在你认为利率会上涨的环境中,”马萨诸塞州莱诺克斯的顾问公司Keator Group的大卫·基特说。

年金正在获得政策制定者的支持,他们担心随着寿命的延长,加上从公司养老金转向401(k)账户,许多美国人面临着耗尽储蓄的危险。美国财政部已提出法规,以便更容易地从401(k)账户和其他退休计划中为年金提供资金。

几十年来,包括诺贝尔奖得主弗朗哥·莫迪利安尼在内的经济学家们一直在困惑,为什么更多人不购买年金,考虑到这些合同允许家庭支出超过仅依赖投资回报的金额。根据格罗夫的说法,这个谜团的答案是,退休人员对他们的养老金积蓄产生了深厚的依恋,并不愿意花费它。“人们到达退休年龄时,会非常珍视他们的本金,”格罗夫说,他负责纽约人寿的年金业务。“他们认为保护这个养老金积蓄是极其重要的,”即使这会导致支出减少。