401(k) 贡献:慷慨帮助公司竞争 - 彭博社

Carol Hymowitz, Peggy Collins

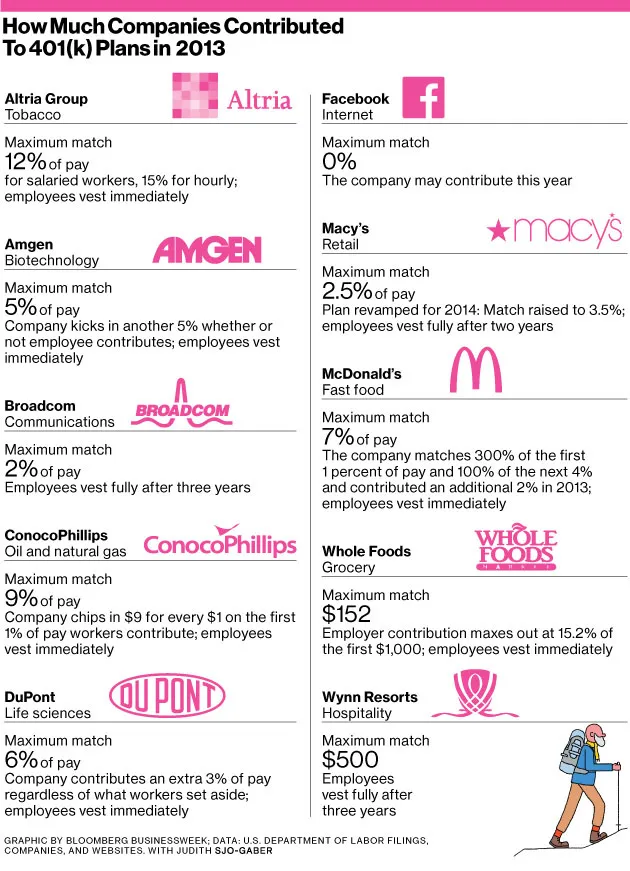

插图:劳里·罗利特对于一家因支付低工资而受到批评的公司,麦当劳的退休储蓄计划出乎意料地慷慨,匹配员工在401(k)账户中存入的前1%工资的300%。这家快餐连锁店还匹配员工贡献的下一个4%工资的100%,而在过去两年中,它还进行了2%的自愿利润分享贡献。“我们希望鼓励人们在职业生涯早期就开始储蓄,”麦当劳全球总薪酬副总裁丽莎·埃默森说。

插图:劳里·罗利特对于一家因支付低工资而受到批评的公司,麦当劳的退休储蓄计划出乎意料地慷慨,匹配员工在401(k)账户中存入的前1%工资的300%。这家快餐连锁店还匹配员工贡献的下一个4%工资的100%,而在过去两年中,它还进行了2%的自愿利润分享贡献。“我们希望鼓励人们在职业生涯早期就开始储蓄,”麦当劳全球总薪酬副总裁丽莎·埃默森说。

401(k)计划的设计可能会有显著差异,即使是小的差异在职业生涯中也可能累积到数十万美元。以一名25岁时起薪为31,000美元的员工为例,她每年获得3%的薪资增长,到65岁时的最终薪资为101,123美元。假设她按照她的年龄进行了平均贡献,并且投资组合产生了5%的年回报。在这些条件下,如果她在杜邦工作,她将拥有999,231美元,因为该公司的最高匹配为6%,公司还额外贡献3%的工资,员工福利研究所的研究主任杰克·范德海表示。如果她在永利度假村工作,她最终将拥有504,684美元,因为该公司的最高匹配为500美元。

这些计划最初被设想为养老金的补充,但在过去三十年中大多数已取而代之。工人在2014年可以将多达17,500美元的税前收入投入他们的401(k)账户。50岁及以上的员工可以额外存入5,500美元。工人和雇主的合计贡献可以达到52,000美元——尽管公司没有义务像养老金那样出资,通常也可以在没有政府批准的情况下更改其计划条款。

公司表示,在制定401(k)政策时,他们考虑了广泛的福利及其成本,尤其是在权衡不断上升的医疗保健费用。“计划之间存在很大差异,这可能反映了公司的盈利能力、企业文化或员工的期望,”代表提供401(k)计划的雇主的美国计划赞助商委员会的政府事务副总裁埃德·费里尼戈(Ed Ferrigno)说。“这一切归结为公司弄清楚他们的需求。”

在那些提供最慷慨计划的公司中,有些公司竞争于高学历和高技能的工人,或者那些直到最近还向所有员工提供养老金的公司。杜邦(DuPont)在2007年削减了老员工的养老金福利,并取消了新员工的养老金。为了弥补这一损失,该公司改善了其401(k)计划。

一名年薪100,000美元的杜邦员工如果存入6%的收入,将获得9,000美元的公司贡献。这相当于金融专家所说的员工每年需要储蓄的最低标准,即10%到12%的收入,以便在退休时不降低生活水平。杜邦在计算其匹配时也考虑了激励薪酬。“我们的观点是,退休规划是员工和公司共同的责任,”杜邦全球薪酬和福利总监罗恩·米勒(Ron Miller)说。

安进将其401(k)计划作为招聘工具。“我们相信我们的计划帮助我们吸引、参与和留住我们需要的高素质科学和技术专业人才,以提供新的药物疗法,”生物技术公司的高级副总裁斯图尔特·特罗斯在一封电子邮件中写道。安进贡献相当于员工工资5%的金额,无论他们是否投入资金,并且还匹配员工工资高达5%的贡献。

其他公司则更加吝啬。去年,永利度假村告诉员工,它将匹配高达6%工资的50%贡献,但将其支付上限设定为500美元。到12月31日离开公司的员工将失去这笔贡献,该贡献在2014年初以一次性支付的方式发放。奢华酒店和赌场度假村公司表示,将决定是否在未来几年做出贡献。永利度假村还要求员工有三年的归属期,迫使那些提前离职的员工失去未归属的公司贡献。永利度假村拒绝置评。

甲骨文匹配员工贡献的50%,最高可达工资的6%——这是许多公司的公式——但将其年度最高支付上限设定为5100美元。软件公司的员工在甲骨文工作四年之前不会完全归属。该公司拒绝置评。

那些在贡献上吝啬的公司不仅使员工更难积累足够的退休资金,而且还可能会阻碍员工的储蓄。“员工往往会关注匹配的门槛,”哈佛肯尼迪政府学院的教授布里吉特·马德里安说,她研究退休政策和企业管理。“如果雇主匹配6%的工资,他们往往会贡献6%。”

梅西百货去年告诉员工,它将在2014年更改退休计划,“以更好地管理在医疗成本预计将增加的环境中的开支,”根据2013年2月7日的新闻稿。这家零售商在1月份冻结了养老金,并将其401(k)的贡献从去年的2.5%提高到今年员工薪资的最高3.5%。

“公司知道对员工来说最重要的福利是医疗保健,其次是许多工人希望口袋里有现金,”位于纽约杰里科的美国投资规划公司的退休规划主任布雷特·戈德斯坦说。“因此,那些无法或不想做到这一切的公司牺牲了退休福利,即使这短视。”