科技泡沫重现?热门IPO引发警报 - 彭博社

Leslie Picker

摄影:Evan Agostin/Getty Images并不是很多高管见过他们的公司在一天内价值翻倍。彼得·巴德维克(Peter Bardwick)见过两次。巴德维克在1999年1月15日市场首次交易时担任金融新闻网站MarketWatch的首席财务官,当时股价为每股17美元。到当天结束时,股价达到了97.50美元,市值超过了10亿美元。十四年后,2013年9月20日,巴德维克现在是数字广告公司Rocket Fuel的首席财务官,目睹了其股票在首次交易日几乎翻倍的价值。

摄影:Evan Agostin/Getty Images并不是很多高管见过他们的公司在一天内价值翻倍。彼得·巴德维克(Peter Bardwick)见过两次。巴德维克在1999年1月15日市场首次交易时担任金融新闻网站MarketWatch的首席财务官,当时股价为每股17美元。到当天结束时,股价达到了97.50美元,市值超过了10亿美元。十四年后,2013年9月20日,巴德维克现在是数字广告公司Rocket Fuel的首席财务官,目睹了其股票在首次交易日几乎翻倍的价值。

在这样的首日股票暴涨、高估值和繁荣的股市中,关于资产泡沫的警告再次在硅谷回响。纳斯达克去年上涨了38%,以及Facebook最近同意花费高达190亿美元收购新兴消息服务WhatsApp的交易,增加了人们对崩盘的担忧,类似于2000年3月纳斯达克综合指数从高峰下跌约80%的情况。根据马里兰大学和加州大学圣地亚哥分校的研究,到2004年底,52%的寻求风险投资的互联网初创公司——包括投资者宠儿Pets.com和Webvan.com——已经灭绝。

“真正的问题是崩盘是现在发生还是在市场再上涨30%后发生,”纽约大学行为金融学兼职教授伊恩·德苏扎(Ian D’Souza)说,他共同创立了一个以技术为重点的股权基金Tri-Ring Capital。其他投资者、银行家和风险投资家表示太多事情已经改变,现在不会让首次公开募股市场面临崩溃的危险。“投资者变得更加挑剔,更加关注个别企业,”巴德维克说。“在90年代,一切都在上涨,当这一切停止时,发生得非常糟糕。”MarketWatch从未超过其开盘日的价值,在2001年跌至1.26美元的低点,随后在2005年被道琼斯以每股18美元收购,略高于其首次公开募股价格。Rocket Fuel的股价仍然几乎是其首次公开募股价格的两倍。

根据彭博社汇编的数据,去年在美国有208家公司上市,筹集超过560亿美元。它们的股票在交易首日平均上涨21%,这是自2000年以来最大的年度平均增幅。在11月的首次亮相中,Twitter上涨了73%,而Zulily,一个购物网站,上涨了71%。

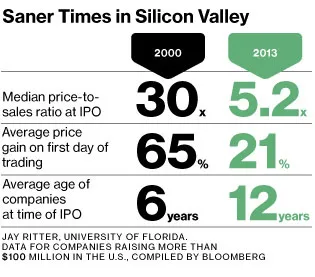

根据佛罗里达大学金融教授杰伊·里特(Jay Ritter)汇编的数据,公司和银行家正在以合理的水平设定初始价格。数据显示,2000年的首次公开募股(IPO)定价中位数为销售额的30倍,而去年为5.2倍。MarketWatch在首日交易时的估值为1999年销售额的46倍,而Rocket Fuel的估值为2013年收入的7.6倍。

根据佛罗里达大学金融教授杰伊·里特(Jay Ritter)汇编的数据,公司和银行家正在以合理的水平设定初始价格。数据显示,2000年的首次公开募股(IPO)定价中位数为销售额的30倍,而去年为5.2倍。MarketWatch在首日交易时的估值为1999年销售额的46倍,而Rocket Fuel的估值为2013年收入的7.6倍。

部分由于美联储的低利率政策,初创公司能够在获得对冲基金、私募股权基金和机构投资者的多轮融资的同时推迟IPO。这意味着企业在上市时年龄更大,销售和利润历史更长,使投资者更容易准确评估它们的价值。根据里特的研究,获得风险投资或私募股权公司支持的企业在2013年上市时平均年龄为12岁,而2000年为6岁,1999年为4岁。Twitter在其IPO时为7岁。“在上市之前,您希望确保拥有一个合理规模的公司,这样可以确保计划的财务结果有更大的确定性,”风险投资公司红杉资本的管理合伙人道格·利昂(Doug Leone)说。

2000年上市公司的年中位数收入为1700万美元,而2013年为1.09亿美元,经过通货膨胀调整,Ritter的数据表明。没有利润的公司进行首次公开募股(IPO)的数量也在减少。根据Ritter的数据,去年64%的首次公开募股是由没有利润的公司进行的,而2000年这一比例为80%。

高昂的上市成本是一个障碍,令小型公司望而却步,并可能导致更稳定的发行市场。2002年通过的《萨班斯-奥克斯利法案》要求进行广泛的财务披露,增加了对审计师和法律工作的支出。“如今的门槛高得多,”为IPO公司提供咨询的Ron Codd说。

这次缺失的另一个元素是:在1990年代承销许多互联网IPO的精品银行如今已不再独立存在。它们被称为“四骑士”——Hambrecht & Quist、Montgomery Securities、Alex. Brown & Sons和Robertson Stephens。没有一家仍然独立。如今的科技IPO由更大的银行承销,主要是高盛和摩根士丹利,Ritter表示,这些银行往往拒绝承销小型公司的IPO。

虽然银行家和风险投资家对今天的IPO市场充满信心,但互联网泡沫破裂的阴影依然存在。“现在在硅谷,泡沫的概念是一个实际的讨论,”曾在2000年开始在Robertson Stephens工作,现在负责德意志银行科技行业股本资本市场的Ted Tobiason说。“这是一个健康的讨论,让人们思考风险,而不仅仅是潜在的收益。”