广告的百年平稳增长 - 彭博社

Eric Chemi

广告行业一直以来都对我们的文化和欲望产生着特殊的吸引力,这一现实在诸如 三十而已 和 广告狂人. 的电视系列剧中得到了极大的戏剧化表现。在商业世界中,广告支出的未来是一个无休止的争论话题。新的数字媒体会否取代旧媒体,如果会,那么广告资金将流向何处?由 康卡斯特 和 时代华纳 合并推动的有线电视行业的巨型整合,对广告费率意味着什么?

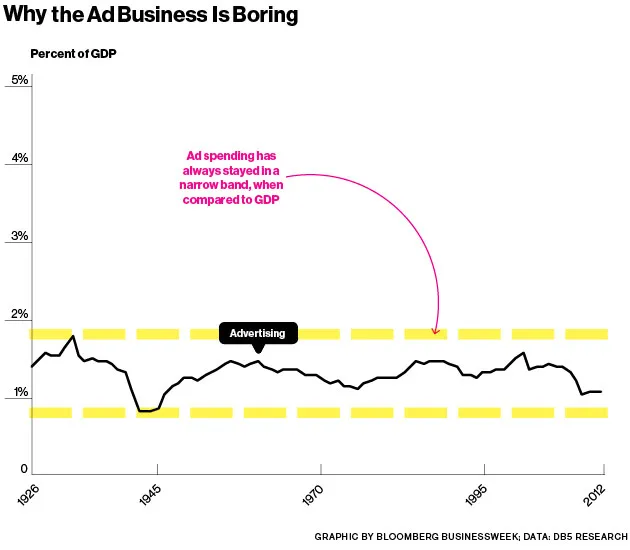

但从某种意义上说,广告业务是相当静态和无聊的。这个行业从未在规模上增长。根据自1920年代以来的数据,美国广告行业一直占美国GDP的约1%。这一比例出奇的一致,主要在1%到1.4%之间波动,平均为1.29%。这是根据 DB5,一家专注于传统媒体与新媒体之间桥梁的媒体和市场研究公司。

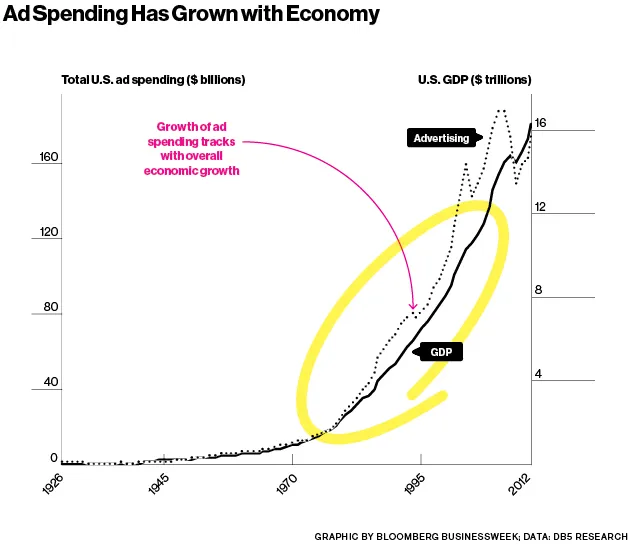

这个1.29%的数字结合了电视、广播、广告牌、报纸、杂志、行业期刊和互联网的广告支出。总广告支出从未真正超越整体经济——仅仅是保持步伐。

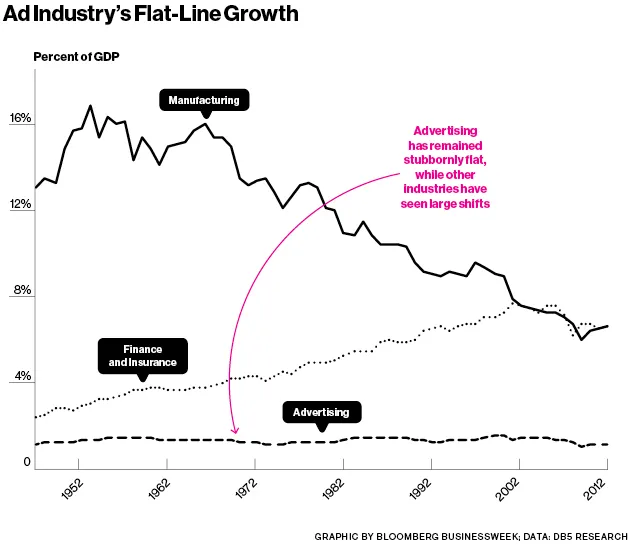

唯一一次低于1%的情况是在第二次世界大战期间,那是一个国家优先事项不同的时期。除此之外,广告支出是一条直线。与两个著名的朝相反方向发展的美国行业:制造业和金融业形成对比。过去几十年,这两个行业都显示出了真正的变化。但广告行业却异常平稳,几乎没有变化。

db5的首席战略官丹尼尔·戈德斯坦提出了平稳线的两个可能原因:与制造业或金融服务不同,公司无法出口或进口广告支出——根据定义,这都是国内支出。另一个原因是:“广告商未能说服客户群体广告作为投资的价值。”销售与广告支出的比例在一个世纪以来一直顽固地保持在3.5%。虽然公司支出的其他组成部分——如人力资源、营运资金、信息技术——有所波动,但广告支出却没有。

这意味着在这个行业中扩展的唯一方法就是抢占市场份额。“一切都是市场份额的游戏,”戈德斯坦说,随着旧媒体的下降,新媒体的增长正在取而代之。这从一开始就是一个持续的趋势。

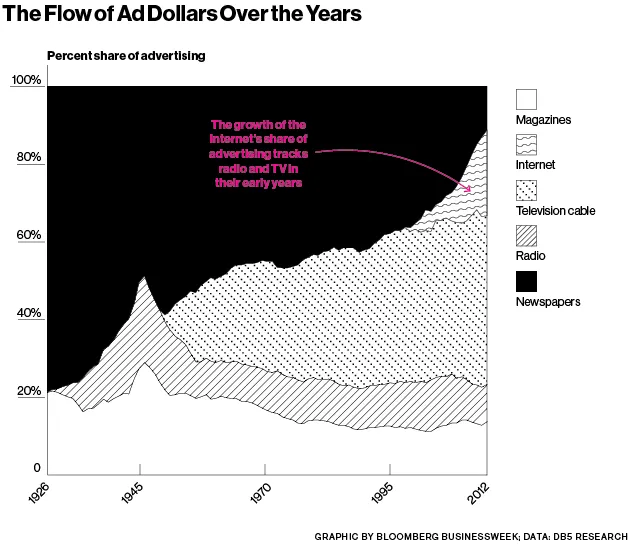

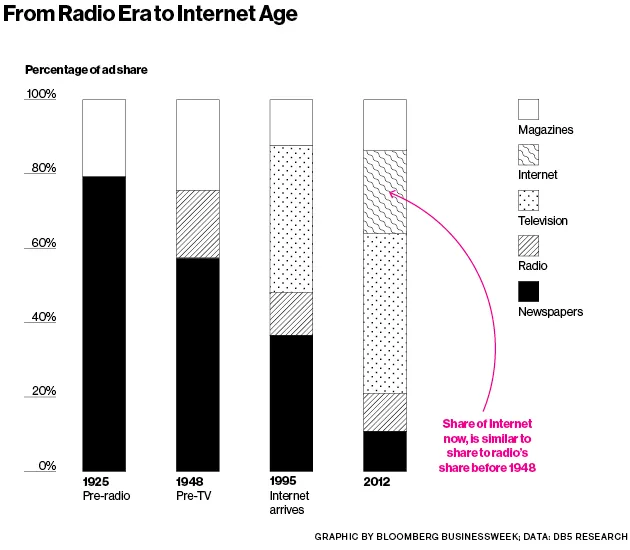

新媒体并没有增加广告支出——广播、电视和互联网的引入在每种情况下都从未导致广告行业的增长速度超过经济;它们只是改变了现有资金的分配方式。更具体地说,你可以看到互联网支出——最新的“新媒体”——现在占20%的份额。这大约与电视时代之前的广播支出相同。

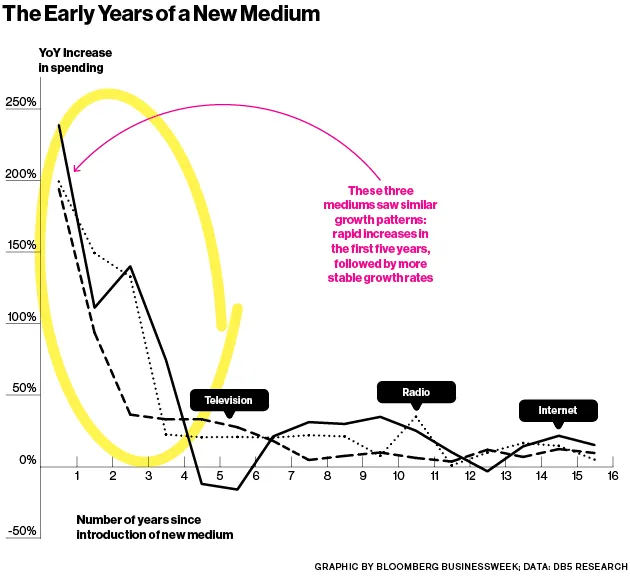

新媒体似乎有一个可预测的增长率。对于当时每一个“新”媒介——广播、电视和互联网——其增长模式都呈现出类似的曲线。前五年经历了快速(但逐渐下降的)增长率,而在第五年之后,增长率趋于稳定。互联网无疑是颠覆性的,但并不比过去的电视和广播更具颠覆性。

下次你看到讨论广告支出未来的故事时,请记住,它的增长将仅仅与美国经济的增长相匹配。这个蛋糕并没有像金融行业那样增长。赚钱的最简单方法就是抢走更大块的蛋糕。因此,看到最近的 Publicis/Omnicom 合并并不奇怪。