公司401(k)计划变得吝啬 - 彭博社

Carol Hymowitz, Peggy Collins

摄影:大卫·布兰登,彭博商业周刊AOL 首席执行官蒂姆·阿姆斯特朗在2月初引发了一场争议,因为他宣布计划改变公司401(k)匹配支付的时间,理由是医疗保健成本飙升,包括AOL为“困扰的婴儿”支付的200万美元的护理费用。员工们表示不满,阿姆斯特朗迅速道歉,公司也撤回了这一决定。

摄影:大卫·布兰登,彭博商业周刊AOL 首席执行官蒂姆·阿姆斯特朗在2月初引发了一场争议,因为他宣布计划改变公司401(k)匹配支付的时间,理由是医疗保健成本飙升,包括AOL为“困扰的婴儿”支付的200万美元的护理费用。员工们表示不满,阿姆斯特朗迅速道歉,公司也撤回了这一决定。

在没有引起同样关注的情况下,包括摩根大通、甲骨文和凯撒娱乐在内的其他公司减少了401(k)匹配资金的金额或推迟支付,并延长了归属时间表,使员工更难为退休储蓄,彭博社分析的数百份政府文件显示。

匹配贡献的3个百分点的差异在职业生涯中可以累积到数十万美元。“多年来一直存在一种隐含的契约——员工储蓄,公司匹配——但现在他们在改变规则,”哈佛肯尼迪学院教授布里吉特·马德里安说,她研究退休政策和公司管理。“大多数个人无法独自做到这一点。我们正在朝错误的方向前进。”

在2008年金融危机之后,企业对401(k)的调整加速。根据咨询公司塔尔沃斯·沃森的调查,334家公司中约18%的公司暂停或减少了贡献以节省现金。然而,当流动性危机随后缓解时,23%恢复匹配的公司提供的贡献比经济衰退前更少。

凯撒娱乐在2009年暂停了其401(k)匹配,当时匹配为员工贡献的50%,最高为工资的6%。当公司在2012年三个月后恢复匹配时,该年的最高贡献为450美元,而2013年则为600美元。公司发言人加里·汤普森拒绝对此变化发表评论。惠普在金融危机期间将其匹配从6%降低到4%,并保持不变。“这一变化是为了与比较公司保持一致,”惠普发言人迈克尔·萨克说。

凯撒娱乐在2009年暂停了其401(k)匹配,当时匹配为员工贡献的50%,最高为工资的6%。当公司在2012年三个月后恢复匹配时,该年的最高贡献为450美元,而2013年则为600美元。公司发言人加里·汤普森拒绝对此变化发表评论。惠普在金融危机期间将其匹配从6%降低到4%,并保持不变。“这一变化是为了与比较公司保持一致,”惠普发言人迈克尔·萨克说。

另一种节省成本的方式是公司将401(k)匹配推迟到年底,如AOL所提议的,或推迟到次年初。IBM去年转向在2013年进行一次性支付,理由是竞争压力。那些在12月15日之前离开公司的员工没有获得该年的匹配。摩根大通在2009年开始推迟匹配贡献。摩根大通的一位发言人拒绝对此举发表评论。

公司还通过漫长的归属要求来节省成本,迫使离职员工放弃未归属的贡献。例如,甲骨文的员工在工作一年后归属25%,第二年再归属25%,四年后完全归属。根据政府文件,2012年甲骨文将300万美元的被放弃支付用于其匹配贡献义务。一位甲骨文发言人拒绝发表评论。哈佛大学的马德里安谈到延迟匹配和漫长的归属时间表时表示:“年轻员工往往更具流动性,真的会受到很大影响。”

雇主没有义务为401(k)计划提供配套贡献,正如他们通常对传统养老金计划所做的那样,并且可以在不寻求政府批准的情况下更改条款。Facebook在2012年和2013年没有提供公司配套,计划在今年提供配套,“作为一套综合福利的一部分,”公司发言人塔克·鲍恩斯说。公司将决定是否在后续年份进行贡献。

全食超市根据员工贡献的前$1,000的15.2%的公式提供每年$152的配套。“除了我们的401(k)计划,我们还提供超过80,000名团队成员有机会实际投票的福利,包括每次工资支付仅需$0-$15的健康保险费用、丰厚的商店折扣和可累积的带薪休假,”全食超市全球团队成员服务副总裁马克·厄恩斯坦在一封电子邮件中写道。

其他公司则更为慷慨。克罗格这家杂货连锁店,匹配员工贡献的100%,最高可达工资的3%,以及下一个2%的50%。它通常还会根据任期额外支付1%到2%的贡献。安进无论员工是否存入资金,都贡献员工工资的5%,并匹配员工工资的最多5%的贡献。

最初被设想为养老金的补充,401(k)计划现在大多取代了养老金。根据波士顿学院退休研究中心的数据,2010年,55至64岁有工作账户的家庭的401(k)和个人退休账户的中位余额仅为$120,000。这些储蓄每年仅能提供$4,800,假设老年人每年提取4%,这是退休福利专家建议的金额,以确保退休人员不会用尽资金。财务规划师表示,退休人员需要至少相当于其年收入10倍的储蓄才能过上舒适的生活。

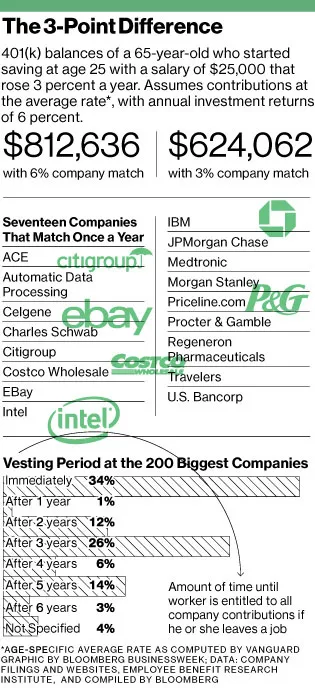

公司匹配中几个百分点的差异在退休日可能会产生巨大的影响。根据员工福利研究所的研究主任杰克·范德海的计算,一名25岁、起薪为25,000美元的员工,如果她的雇主匹配3%,在65岁时如果持续存款并获得6%的年回报,她的401(k)余额将达到624,062美元。

在其他条件相同的情况下,如果她的公司匹配6%,那么她将拥有812,636美元——多出30%。该分析假设年薪增长为3%,因此该员工在65岁时的最终薪水为81,550美元。“高薪的高管们可能不在乎他们的公司为401(k)贡献了多少,”位于圣地亚哥的BrightScope公司的首席执行官迈克·阿尔弗德说,该公司对退休计划进行排名。“但对于普通员工来说,这可能意味着在老年时财务安全与匮乏之间的差异。”