邮局如何通过帮助穷人拯救自己 - 彭博社

bloomberg

Flickr/通用品牌制作财务困扰的美国邮政服务面临收入不足、政治善意不足,甚至在网络时代邮件投递也短缺。但在官员们努力寻找维持服务生存的方法时,它确实拥有物理基础设施:成千上万的邮局遍布各类社区,人们在这里与其他少数信任的机构互动,定期购买邮票和寄送邮件。

Flickr/通用品牌制作财务困扰的美国邮政服务面临收入不足、政治善意不足,甚至在网络时代邮件投递也短缺。但在官员们努力寻找维持服务生存的方法时,它确实拥有物理基础设施:成千上万的邮局遍布各类社区,人们在这里与其他少数信任的机构互动,定期购买邮票和寄送邮件。

凭借这些基础设施,邮政服务可以重新定义自己,成为在没有银行存在的社区中的邻里银行。这个想法最近在一份来自邮政服务监察长的 白皮书中提出,可能对其岌岌可危的财务状况以及未银行化和服务不足的人群来说是一个“双赢”。至于那些显然 不会 赢的参与者:发薪日贷款公司和支票兑现商店,它们通过向几乎没有其他选择的消费者收取高额利息和费用而获得巨额利润。

“在资金紧张的邮局试图插手支票兑现业务中存在一种讽刺。”这些服务不足的家庭——约占人口的四分之一——在2012年共支付了890亿美元的替代金融服务的利息和费用。这相当于每个家庭2412美元,几乎占平均服务不足家庭收入的10%。相比之下,论文指出,2012年申请破产的人平均仅差26美元就能满足他们的月度开支。

彭博社城市实验室AOC提议300亿美元社会住房管理局纽约市交通系统计划为大中央车站和地铁进行654亿美元的升级休斯顿地区火灾由SUV事故引起,官员称纽约市将举办“老鼠峰会”,市长表示他的政策遏制了害虫如果社区邮局能够吸引到这些人中的十分之一,提供更实惠的服务——如可充值的预付借记卡、电子账单支付,甚至小额个人贷款——报告估计家庭将节省数十亿美元,而邮政服务将把部分高利贷者的钱转化为新的收入。

我们所谈论的人要么目前根本不使用银行,要么有一个很少使用的账户。他们大多是少数族裔、低收入家庭、25岁以下的人以及城市内部的家庭。也许他们的信用不够好,或者他们不想要银行账户,或者他们觉得自己没有足够的钱去开一个。或者他们只是对走进银行与那里的工作人员互动感到不舒服。

银行方面,完全愿意在许多社区关闭分支机构。监察长估计,59%的内部管理邮局位于没有银行分支或仅有一个银行分支的邮政编码内(是的,白皮书称这些为“银行沙漠”)。

监察长设想与银行合作提供这些服务,而不是让美国邮政服务局成为一个真正的银行。这个想法并不像听起来那么激进。外国邮政服务在提供金融服务方面已经远远领先于美国邮政服务局。而美国过去也曾这样做,正如法学教授Mehrsa Baradaran在一些有用的背景中解释的纽约时报:

情况并不总是这样。1910年,威廉·霍华德·塔夫脱总统建立了政府支持的邮政储蓄系统,旨在帮助新移民和贫困人群。该系统持续到1967年。政府还支持并为专门为低收入者提供信贷而设立的信用合作社和储蓄贷款机构提供保险。

但到了1990年代,基本上有两种形式的银行:受监管和有保险的主流银行,服务于富人和中产阶级的需求,以及一个无监管的发薪日贷款者和支票兑现机构的“西部荒野”,满足贫困人群的需求——代价不菲。

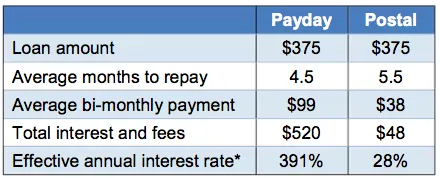

往往,表面上旨在帮助人们渡过难关的发薪日贷款,实际上却使他们陷入更深的债务。想象一下,监察长在右侧建议,来自你所在社区邮局的更合理的产品,其双重创立使命是“支持商业和服务公民”。当然,邮政服务正在寻找新的收入来源。但联邦政府同样有利益鼓励人们自给自足并节省资金。

往往,表面上旨在帮助人们渡过难关的发薪日贷款,实际上却使他们陷入更深的债务。想象一下,监察长在右侧建议,来自你所在社区邮局的更合理的产品,其双重创立使命是“支持商业和服务公民”。当然,邮政服务正在寻找新的收入来源。但联邦政府同样有利益鼓励人们自给自足并节省资金。

正如巴拉达兰指出的,政府已经为大型银行提供无息金融服务。因此,很难争辩说一个政府机构不应该进入服务贫困者的业务,尤其是当政府已经支持的那些银行并没有很好地做到这一点时。社区邮局不仅拥有在最需要银行服务的社区中做到这一点的基础设施;它还是一个已经熟悉的机构,可能会吸引那些对银行心存疑虑的人进入。

“当然,”巴拉达兰写道,“邮局在资金紧张和信用额度用尽的情况下,试图插手支票兑现和发薪日贷款店的业务,这其中有一定的讽刺。”

但是,通过仔细的计划——以及大量的透明度——可以看到这个想法如何运作。同时,想象一下发薪日贷款行业的游说反击会是什么样子,这也颇具吸引力。