SeeChange Health:小型企业保险计划发展壮大 - 彭博社

bloomberg

马丁·沃森艾米·哈里蒂为《彭博商业周刊》 在2008年,马丁·沃森离开了联合健康,成立了一家新企业,旨在将大型雇主普遍采用的健康计划与小公司的可负担保险计划结合起来。在筹集了4000万美元的初始风险投资后,SeeChange Health设计了其第一个健康计划,采用有限的医生和医院网络,以保持保费的可负担性。当沃森,45岁,开始在加利福尼亚州推销这些政策时,他发现从零开始建立一家保险公司比他预想的要困难得多。

马丁·沃森艾米·哈里蒂为《彭博商业周刊》 在2008年,马丁·沃森离开了联合健康,成立了一家新企业,旨在将大型雇主普遍采用的健康计划与小公司的可负担保险计划结合起来。在筹集了4000万美元的初始风险投资后,SeeChange Health设计了其第一个健康计划,采用有限的医生和医院网络,以保持保费的可负担性。当沃森,45岁,开始在加利福尼亚州推销这些政策时,他发现从零开始建立一家保险公司比他预想的要困难得多。

我认为小型雇主群体会对更窄的网络产品持开放态度——更少的医生和医院选择——以及一种不同类型的[高免赔额]计划设计,价格也很实惠。我做了大量研究,所有结果都表明是的,情况确实如此。

人们说他们对窄网络没问题,直到他们理解这意味着什么。你对他们说:“我知道那家机构是癌症治疗或移植的最佳选择,但你不能去那里,因为这就是我们如何达到真正可负担的价格点。所以你可以去这四家医院,祝你好运。”反响非常强烈。在四个月内,情况变成了“好吧,这行不通。”

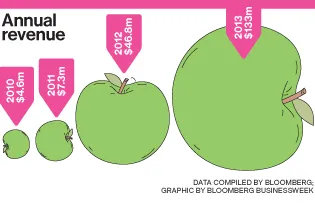

在2011年,我们与信诺签订了合同,以利用他们的广泛网络。在加利福尼亚州,如果你查看53家排名最高的医院,其中50家在我们的网络中。在科罗拉多州有14家排名最高的设施,而我们拥有所有14家。到2011年夏天,我们能够提供这一系列产品,从那时起一切都很好。

产品中包含了所有大型自筹资金雇主使用的酷炫健康功能。如果你做几件事情,比如进行例行的年度体检或参加生物测量筛查并回答健康风险评估,你可能会看到你的免赔额降低1000美元,并获得其他激励。

我们的赌注是[公司]会长期与我们合作。因为我们年轻而灵活,行政运营成本远低于传统承运人。我们没有建造40层的办公大楼。我们没有企业专机。我们的高级管理团队的薪水与其他保险公司的高级管理人员相同。我非常有信心我们将在三到四年内成为一家十亿美元的公司。— 讲述者:约翰·托齐