欧洲投资者正在涌入暗池 - 彭博社

Matthew Philips

11月15日:更新Rosenblatt的暗池估计

欧洲金融市场的灯光正在变暗。正如在美国一样,欧洲越来越多的股票交易正在从公共交易所迁移到被称为暗池的私人场所(对他们来说不幸的是),在那里交易不会公开,价格不会立即报告。关于暗池的可靠数据很难获得。美国最大的暗池,瑞士信贷的Crossfinder,在四月停止报告其数据。尽管如此,现有证据表明,最近在欧洲的暗池交易量有所激增。

这对交易所来说尤其令人担忧。

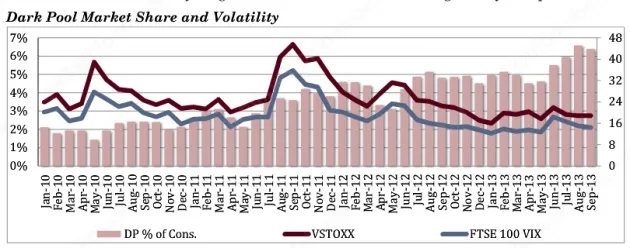

根据Rosenblatt Securities的计算,九月份每天在19个由市场研究公司跟踪的暗池中,平均有38亿欧元的交易额。这大约占九月份欧洲每日590亿欧元交易额的6.4%。通过更广泛的估计,包括一些不向他们报告的池,Rosenblatt将欧洲的暗池活动估计在10.8%到11%之间。在2010年,暗池活动接近欧洲交易价值的2%。

暗池交易在欧洲正在上升Rosenblatt Securities

暗池交易在欧洲正在上升Rosenblatt Securities

暗池在美国的交易量中占约12%到15%,按交易量计算,而不是按美元价值计算。美国大约有40个暗池。一些最大的暗池由银行和经纪公司运营:瑞士信贷、巴克莱、花旗集团、德意志银行、高盛。同样的银行在欧洲也运营一些最大的暗池。

按交易量计算,另一家市场研究公司Tabb Group将欧洲的暗池份额定为11%。在十月份,一家英国交易技术公司报告称,欧洲的暗池交易在过去六个月中增长了45%。

“自六月以来,情况有了显著改善,”市场结构组负责人Justin Schack在Rosenblatt表示。Schack说,很难确切判断最近增长的原因;他表示,这可能是季节性因素,或者是由于非机构投资者的交易活动不足。显而易见的是,“欧洲的买方公司对暗市场的价值有了更高的认识,”Schack说。大型机构投资者对使用复杂的交易算法变得更加自信,Schack表示,这些算法不仅将订单路由到主要交易所,还将其发送到一系列替代场所和经纪交叉网络。

暗池最初作为某种安全避风港,养老金和共同基金——被称为“买方”——可以在其中匿名交易大量股票,而不被更复杂的高频交易公司发现。在公共交易所,速度更快的高频交易公司通常可以在大型买方订单之前插队,从而推高价格。

暗池在美国引发了激烈的争论。支持者表示,运营暗池的银行拥有的经纪公司通过不必向交易所支付费用为客户节省了资金。交易所则认为,暗池具有不公平的优势,因为它们不受与交易所相同类型的规则约束。公共交易所必须向证券交易委员会提交有关交易活动的广泛数据。由于暗池由经纪公司运营,它们可以控制谁进行交易,仅向某些公司授予访问权限,并向它们收取不同的价格。

正如金融时报指出的,同样的辩论在欧洲也在升温,立法者、银行和交易所正在争论黑池交易在那里的发展程度。

“交易所社区的某些部分仍然对竞争的想法感到不满,毫无疑问,”Schack说。欧洲委员会正在推动对黑池交易的新限制,禁止任何一个黑池在一只股票中占据超过4%的交易,并将所有黑池交易限制在欧洲所有交易的8%以内。

“对政治家和监管者来说,面前有明确、坚实的事实至关重要,”伦敦Tabb Group的高级分析师Rebecca Healey说。“事实是,买方需要黑池来执行他们的订单。”

Healey表示,围绕黑池的警报被夸大了,最近的增长主要是由于机构投资者重返市场并选择通过黑池来路由他们的订单。“买方已经了解了在黑暗中交易的好处,”Healey说。“但黑池并不会统治世界。”