韩国的债务文化由住房和教育支出推动 - 彭博社

bloomberg

首尔的明洞餐厅和娱乐区摄影:加文·赫利尔/科比斯在过去的二十年里,韩国已经从一个储蓄国转变为一个消费和借贷的国家。首尔三星经济研究所的经济学家郑永植跟踪家庭债务,他发现1990年韩国人平均储蓄占家庭净收入的22.2%;到2012年,这一数字降至3.4%。2012年家庭债务与可支配收入的比率为160——高于2007年美国住房泡沫破裂前的130。

首尔的明洞餐厅和娱乐区摄影:加文·赫利尔/科比斯在过去的二十年里,韩国已经从一个储蓄国转变为一个消费和借贷的国家。首尔三星经济研究所的经济学家郑永植跟踪家庭债务,他发现1990年韩国人平均储蓄占家庭净收入的22.2%;到2012年,这一数字降至3.4%。2012年家庭债务与可支配收入的比率为160——高于2007年美国住房泡沫破裂前的130。

一位来自首尔南部水原市的40岁家庭主妇表示,如果不使用她的名字,她只会通过电子邮件发表评论,她将自己的信用卡债务比作腿上的枷锁。她的余额如此之大,以至于她表示为了偿还债务,她转向了非法的私人贷款服务。最终,她与当地的信用咨询和恢复服务机构合作,以重新掌控自己的财务。

根据韩国银行的统计,韩国人均信用卡数量在世界上最高,每人拥有五张卡。债务繁荣部分得益于信用的普遍可得性。郑说:“在1990年代,家庭借钱非常困难。金融机构更愿意将钱贷给企业。”首尔的软着陆咨询公司汤姆·科伊纳表示:“大约十年前,当信用卡首次广泛可用时,街道上有推销员在折叠桌上提供信用卡申请。人们开始像大学新生一样负责任地使用它们。”许多持卡人的信用质量如此之差,以至于一家主要提供商LG卡需要救助。

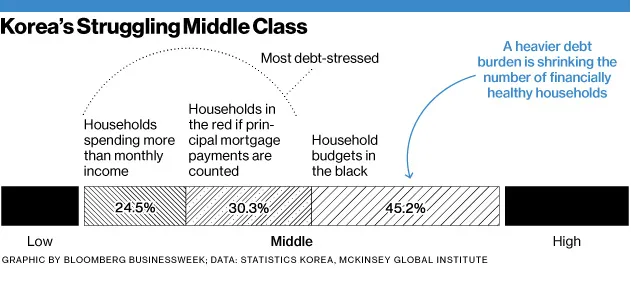

虽然首尔是 江南风格 的故乡,这个名字源于 PSY的热门歌曲 中被讽刺的以地位为中心的地区,但显著消费的增加并不能完全解释韩国人改变的财务习惯。经济学家郑估计,抵押贷款大约占家庭债务的三分之二。麦肯锡全球研究院收集的数据表明,韩国的平均房价是平均收入的7.7倍;而在美国,这一比例为3.5倍。大约40%的国家人口生活在大首尔地区,高需求推高了住房成本。

借款用于教育相关支出——例如精英课后辅导和大学学费——大约占家庭债务的十分之一,专注于韩国的汇丰银行经济学家罗纳德·曼估计。“家庭正在借债来资助必要的开支,而不是奢侈品,”他说。

韩国人的个人借款习惯反映了大型公司的情况,科伊纳说。“整个韩国经济都在超负债的原则下运作,”他说。“从外部看,这像是一个巨大的庞氏骗局,但只要经济持续向前发展,这一切都是可以管理的。如果你没有超负债,大家会有巨大的恐惧,担心其他人会投资更多,而你会被甩在后面。”

区域经济学家 巴克莱 的韦浩梁赞扬了朴槿惠总统的国家幸福基金,这是一个在三月启动的13亿美元项目,旨在为“非常困难的借款人”重组债务,韦说。这是政府首次明确提出解决家庭债务问题。