潜在购房者对新的洪水保险规则感到真正的恐慌 - 彭博社

bloomberg

路透社正如最近的头条新闻所表明的,来自全国各地的潜在购房者因“大格特-沃特斯洪水保险改革法案”引发的新一轮洪水保险费上涨而感到恐慌,该法案去年通过,并于本月开始生效。在佛罗里达州,“曾经微不足道的洪水保险项目……已成为买家似乎唯一关心的事情,”坦帕湾时报 报道。

路透社正如最近的头条新闻所表明的,来自全国各地的潜在购房者因“大格特-沃特斯洪水保险改革法案”引发的新一轮洪水保险费上涨而感到恐慌,该法案去年通过,并于本月开始生效。在佛罗里达州,“曾经微不足道的洪水保险项目……已成为买家似乎唯一关心的事情,”坦帕湾时报 报道。

虽然不需要洪水保险的房屋已成为热门商品,但需要洪水保险的房屋价值正在暴跌。“由于新的洪水规则,路易斯安那州洪水区房屋的评估价值已经下降了多达30%,”报道彭博新闻。

彭博社城市实验室芝加哥应考虑所有预算危机的解决方案,普利兹克表示消除美国道路死亡的月球计划AOC提议300亿美元的社会住房管理局纽约市交通系统计划为大中央车站和地铁进行654亿美元的升级周五,纽约市市长迈克尔·彭博对此问题发表了看法,并宣称“对于成千上万的纽约人来说,因联邦政策变化而导致的保险费用差异就是能否留在自己社区与不得不搬走之间的区别。”

所以事情是这样的:国家洪水保险计划为超过500万处面临洪水风险的住宅提供保险,目前债务约为200亿美元,这主要是由于过去十年因自然灾害造成的巨额赔付。去年,国会通过了比格特-沃特斯洪水保险改革法案,试图对该计划进行改革。该法案的目的不仅是保持NFIP的偿付能力,还旨在减少在高洪水风险地区居住和建造的激励。

该法案的两个组成部分现在正在积极推动一些财产所有者每年支付的洪水保险费用上涨。保险费的一个驱动因素是要求FEMA更新其洪水地图,这一耗时的过程已经导致一些以前不被认为面临高洪水风险的房屋现在被视为高风险。

以纽约市为例。一份报告来自RAND灾难风险管理与赔偿中心,关于比格特-沃特斯影响的报告预计,成千上万的纽约市房主可能会经历相当大的洪水保险费上涨:

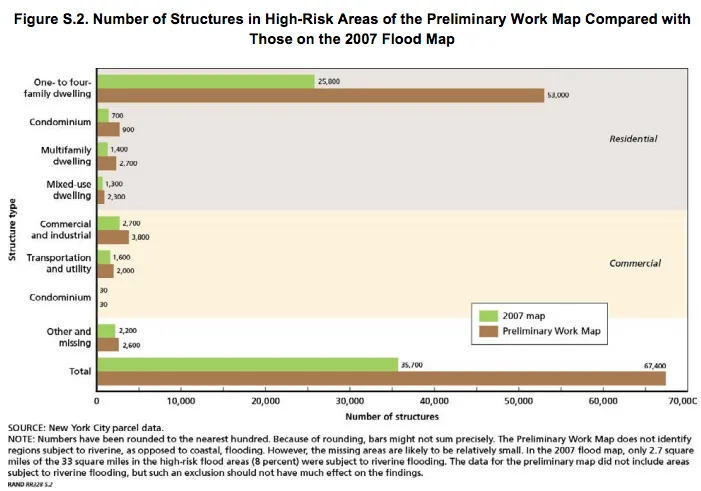

特别受到影响的是那些位于2007年地图的低风险区域,但将在更新的[FEMA]地图中位于高风险区域的建筑。大约28,800个1至4户家庭的建筑属于这一类别。以前在低风险区域的建筑,年保费为429美元,如果进入高风险区域,可能会涨到5,000到10,000美元,覆盖范围不变。

正如您从下面的图表中看到的,纽约被FEMA认为高风险的1至4户家庭住宅的数量将在新地图中从25,000增加到53,000:

RAND预计,随之而来的保费上涨可能对一些房主造成毁灭性的影响。可以做些什么呢?虽然抬高建筑物是减少洪水保费的常见方法,但在纽约,这种方法的可行性要小得多,因为“新洪泛区高风险区域中有39%的建筑(大约26,300栋)…位于狭窄的地块上,或是附属或半附属建筑。”RAND建议纽约市与FEMA合作,制定适合城市环境的风险缓解策略,并考虑根据经济需要对房主进行补贴。

RAND预计,随之而来的保费上涨可能对一些房主造成毁灭性的影响。可以做些什么呢?虽然抬高建筑物是减少洪水保费的常见方法,但在纽约,这种方法的可行性要小得多,因为“新洪泛区高风险区域中有39%的建筑(大约26,300栋)…位于狭窄的地块上,或是附属或半附属建筑。”RAND建议纽约市与FEMA合作,制定适合城市环境的风险缓解策略,并考虑根据经济需要对房主进行补贴。

保费成本的另一个驱动因素是逐渐结束对被纳入国家洪水保险计划的财产的补贴。根据Biggert-Waters法案,这一情况将发生变化。对于拥有补贴的度假屋、第二住宅和商业物业的业主,以及在任何10年期间内收到两次洪水索赔的主要住宅(称为“重复损失财产”),洪水保险保费将在五年内每年增加20%,直到达到“精算”水平。

另一方面,如果某人对其主要住宅享有祖父条款的费率,并且在任何十年期间内没有遭遇两次洪水,他们可以保留该费率。该法律的一个问题是,如果我对我的房屋享有祖父条款的费率,并且我将其出售,费率会立即跳升到新业主的更高水平,而不是在五年内逐渐增加。法律的这一方面正在对房地产价格施加下行压力,并使飓风州和洪泛区的买家感到恐惧。这里有一篇来自宾夕法尼亚州一位女性的社论,她表示她想买一套新房,但负担不起“新”的年度洪水保险保费4,927美元。

虽然房主和立法者对保费上涨对贫困和中产阶级的影响感到担忧是正确的,但很难争辩说我们不应该更长远地考虑在易受洪水影响地区建造和生活的影响。更聪明更安全联盟——该联盟包括国家野生动物联合会、自然保护协会和塞拉俱乐部,以及自由市场团体、保险行业成员和可负担住房倡导者——在其原则声明中主张,NFIP“没有充分考虑到由于土地开发、气候变化和海平面上升而导致的重大风暴和飓风的频率和严重性增加。”该联盟还认为,联邦政府应该做更多工作来阐明在易受洪水影响地区建造的风险,并阻止在“环境敏感区域”的开发,这些区域通常是洪泛区的一部分。

本质上,Biggert-Waters让我们直面在自然在全球历史的这一时刻不希望我们建造的地方所带来的财务后果。

顶部图片:2012年6月,特洛伊·瑞维斯在佛罗里达州韦尔本的137号县路上划船前往他被淹没的家,背景是热带风暴德比。路透社/菲尔·西尔斯。