目标日期基金在利率上升时可能面临损失 - 彭博社

Nick Summers

插图由731提供在过去十年中,目标日期基金已经成为一个五千亿美元的行业,似乎同时回答了典型投资者的几个祈求。它们是为那些理解自己局限性的人设计的:他们无法把握市场波动,不想每年都为重新平衡投资组合而烦恼,也不想花时间思考资产配置。目标日期基金,也称为生命周期基金,基本上只问投资者一个问题——你希望在哪一年退休?——然后从那里开始。随着指定日期的临近,这些基金会随着时间的推移调整其资产,从风险较高的股票转向更稳定的债券。根据晨星的数据,截至3月31日,喜欢预定退休路径的投资者帮助目标日期基金的资产增至5080亿美元,而2011年底为3780亿美元。

插图由731提供在过去十年中,目标日期基金已经成为一个五千亿美元的行业,似乎同时回答了典型投资者的几个祈求。它们是为那些理解自己局限性的人设计的:他们无法把握市场波动,不想每年都为重新平衡投资组合而烦恼,也不想花时间思考资产配置。目标日期基金,也称为生命周期基金,基本上只问投资者一个问题——你希望在哪一年退休?——然后从那里开始。随着指定日期的临近,这些基金会随着时间的推移调整其资产,从风险较高的股票转向更稳定的债券。根据晨星的数据,截至3月31日,喜欢预定退休路径的投资者帮助目标日期基金的资产增至5080亿美元,而2011年底为3780亿美元。

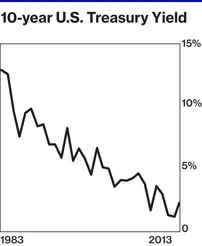

目标日期基金是为正常时期设计的,尽管最近市场一直不正常。在前所未有的五年中,联邦储备委员会一直将短期利率维持在接近零的水平,以帮助刺激经济。当中央银行放松政策时,利率只有一个方向:上升。

这意味着债券价格将下跌。(债券价格和收益率是相反的方向移动。)投资者和资金经理正在考虑如何为不可避免的动荡做好准备。那些计划在2030年后退休的人可能能够安全地忽视这一变化,因为他们的资金主要投资于股票。而那些即将退休的人——并且在可能贬值的资产类别中拥有70%或更多的资金——则有更多的焦虑。而避免焦虑正是选择目标日期基金的初衷。

最大的目标日期基金管理公司富达在九月份宣布,将为67岁以下的投资者增加最多15个百分点的股票配置。“这是行业中一个不断发展的议题,”位于芝加哥的晨星高级共同基金分析师乔什·查尔森说。“许多资产管理公司仍在摸索中,试图找到一些解决方案。他们不想做出过于激进的举措而承担其他类型的风险而不加思考,但在接下来的几年中,你会看到一些变化。”

查尔森每年撰写关于目标日期基金行业的报告,他表示一些管理者正在转向期限较短的债券(期限是衡量债券对利率变化敏感度的指标),以及从政府债券转向企业债券。其思路是:如果美联储允许利率上升,那是因为经济更加稳健,这意味着可能破产的公司会减少。当企业债券被视为不太可能违约时,它们的价格往往会上涨。

在采访中,几位顾问给个人投资者提供了相同的建议:不要试图预测利率的上升时机。这和预测股市何时下跌一样困难。“人们还应该考虑到,利率并不是同时全部上升,”先锋投资策略组的负责人凯瑟琳·戈登说。债券市场“不是一个单一的、同步的实体。”没有人知道众多类型的债券——企业债、政府债、新兴市场债、垃圾债——中哪一种会表现得更好。

即使债券现在看起来像是肯定的失败者,它们仍然提供了对股票的关键多样化,而股票往往更具波动性。相比于股票的20%下跌,固定收益的10%损失看起来要好得多,即使是在退休前夕。

最终,戈登表示,投资者应该欢迎更高的利率。在先锋集团的一篇博客文章中,标题为“服务员,我的目标退休基金里有债券!”,她写道:“‘债券数学’意味着,利率上升导致债券收益率增加,并不一定对长期投资者来说是负面发展。这是因为,随着时间的推移,更高的利率会转化为基金的更高红利,这将有助于抵消因利率上升而产生的任何资本损失。”

这并不是投资者第一次担心目标日期基金的自动驾驶特性。“总会有一个当下的话题,”黑石集团的董事总经理Chip Castille说,他是1993年开发首个目标日期基金团队的研究员。“在2008年,我们正在讨论股票。”那一年,先锋目标退休2010基金损失了23.6%——比标准普尔500股票指数的38.5%损失要好,但对于距离退休仅两年的人来说是非常残酷的。该基金自那时以来反弹了60.1%,并进行了红利再投资。“当尘埃落定时,”Castille说,“很明显,参与目标日期基金并继续持有的人表现得比没有参与目标日期基金的人要好。”