认为停摆不会影响你?试着申请抵押贷款 - 彭博社

bloomberg

USDA.gov华盛顿的政府停摆以一些令人恼火的隐形方式影响了住房市场。例如,如果你现在试图申请美国农业部的农村住房计划的房屋贷款,你就倒霉了。该计划已经关闭(USDA支持的抵押贷款不到5%)。

USDA.gov华盛顿的政府停摆以一些令人恼火的隐形方式影响了住房市场。例如,如果你现在试图申请美国农业部的农村住房计划的房屋贷款,你就倒霉了。该计划已经关闭(USDA支持的抵押贷款不到5%)。

美国住房和城市发展部,联邦住房管理局的所在地(该局支持25%的新房购买)已经休假96%的员工。FHA仍在支持新的贷款,但警告会有延迟。退伍军人事务部的情况也是如此(该部门保证约10%的房屋贷款)。

彭博社CityLab芝加哥应考虑所有预算危机的解决方案,普利兹克说消除美国道路死亡的月球计划AOC提议300亿美元的社会住房管理局纽约市交通系统计划为大中央车站和地铁进行654亿美元的升级无论是谁支持你的贷款,如果你是一个被休假的联邦工作人员,试图购买新房,你显然有不同的问题。没有人可以验证你的就业。

然后还有其他所有人。对于任何现在试图购买或再融资房屋的人来说,受限的联邦机构在所有的 幕后文书工作中也扮演着一些关键角色。贷款机构通常会向国税局请求税务申报表副本,以核实贷款申请人所声称的收入是否真实。国税局不再处理这些请求。社会保障局同样被用来验证申请人的身份。

由于这一切,延误正在 在住房市场上加剧,这种情况可能会日益严重。正如 华盛顿邮报 报道的那样,几乎每天在美国有 15,000个新房贷和18,000个再融资 在某处完成。停摆持续的时间越长,贷款机构和联邦机构赶上进度的难度就越大——而且 仍然脆弱的住房市场可能会遭受更多损失。

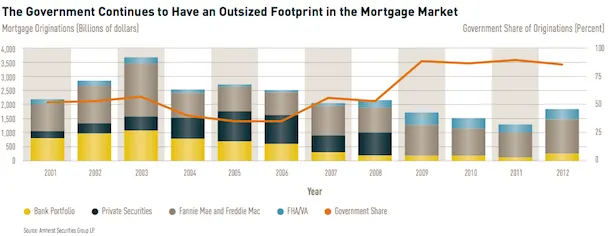

这一切的一个讽刺是,住房危机的遗产使得停摆更加具有破坏性,至少有两个方面。其一是,联邦政府在今天的抵押贷款市场中扮演的角色远比住房繁荣时期要大得多。现在,超过90% 的新抵押贷款都由联邦政府担保(然而,房利美和房地美并未直接受到停摆的影响)。

像VA和FHA这样的机构今天负责的贷款份额显著大于2005年和2006年,而由私人市场支持的份额则大幅下降。这张来自2013年国家住房状况报告的图表(橙色线)显示了在房地产崩溃后,联邦政府在抵押贷款市场中的角色是如何飙升的。

这意味着,像FHA这样的联邦机构的任何积压将比十年前对住房市场的影响更大。同时,银行在身份和收入验证方面对IRS和社会保障局的要求非常严格,正是因为他们在房地产繁荣期间学到了不要随意发放抵押贷款。正如Lisa Rein在邮报中所写,贷款机构在1995年政府关闭时并没有那么关注彻底性。

这意味着,像FHA这样的联邦机构的任何积压将比十年前对住房市场的影响更大。同时,银行在身份和收入验证方面对IRS和社会保障局的要求非常严格,正是因为他们在房地产繁荣期间学到了不要随意发放抵押贷款。正如Lisa Rein在邮报中所写,贷款机构在1995年政府关闭时并没有那么关注彻底性。

前FHA负责人David Stevens对Rein说:“文件检查和质量控制的需求根本不存在。今天,我们处于一个巨大的风险和监管要求的世界。”

从某种意义上说,这是一件好事。但如果你现在正在申请房贷,而由于政府关闭而无果,我们很想听听你对此特别痛苦的感受。请在评论中告诉我们你的故事。