债务上限风暴前的市场平静 - 彭博社

Matthew Philips

奥巴马总统几乎要求股市抛售,以促使立法者采取行动,在一次采访中,这段采访于周四在CNBC播出。当被纽约时报的约翰·哈伍德问及华尔街对政府停摆和即将到来的债务上限危机的漠不关心是否是正确反应时,总统简洁地回答:“不。”

市场并没有在听。截止周五下午,股票交易略有上涨。即使在周四道琼斯指数下跌137点后,它仍然看起来准备在本周结束时比周一开盘时低不到100点,正好在政府停摆开始之前。“我们都对市场没有发出更多信号感到有些惊讶,”CRT资本集团的利率策略负责人大卫·阿德尔说。

在国会陷入类似僵局的时刻,市场的恐慌实际上促使立法者采取行动。在2008年9月国会首次未能通过TARP救助计划的那一天,道琼斯指数下跌了770点,超过7%,局势开始发生变化。当然,四天后,立法通过,市场反弹。当立法者在去年12月争论如何避免财政悬崖时,道琼斯指数在最终达成协议之前下跌了约400点。

投资者可能在关注2011年夏天国会进行的最后一次债务上限对峙期间发生的事情。在8月2日的最后期限前几天,股市在立法者最终达成协议之前缓慢下跌了大约一周。在标准普尔下调美国信用评级后,这种缓慢下跌变成了600点的抛售。随之而来的恐慌持续到了秋季。

考虑到由于降级而导致的避险飞行,全球投资者逃离股票并涌入美国国债,市场可能并不太担心另一场漫长的债务上限辩论的后果,只要在美国违约之前达成协议。但在过去两年中,情况发生了变化。在2011年,欧洲主权债务危机的恐惧达到了顶峰,而日本仍在经历海啸和核灾难的冲击。与世界其他地方相比,当时的美国看起来相当强大。

虽然这仍然是事实,但投资者这次有更多选择,纽约BTG Pactual的合伙人约翰·法斯(John Fath)表示,该公司管理着90亿美元的资产。他说,如果美国再次接近违约,世界将简单地逃回美国主权债务的想法是“非常危险的思维方式”。法斯说:“优质资产的可用性现在更大。资金不一定会像上次那样流回国债。”

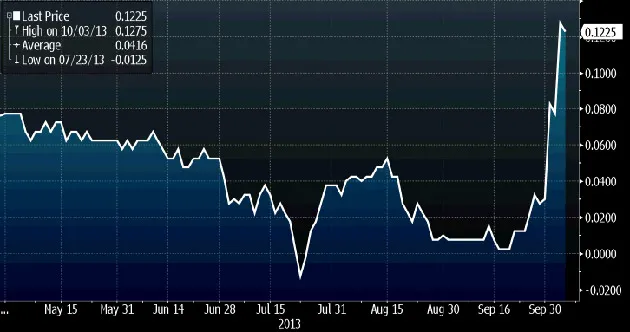

即将到来的市场反应的震动开始在债券市场显现。到10月17日到期的美国债务收益率——财政部现金耗尽的同一天——在过去一周内急剧上升(见上图)。美国债务的信用违约掉期价格也大幅上涨,自9月19日以来已翻倍。

“这些是麻烦的早期种子,”阿德尔(Ader)说。他还担心,在过去两年中,大型经纪交易商银行的交易台被削弱可能会加速任何发生的抛售,因为不会有那么多交易员愿意购买投资者正在出售的东西。“我们面临的潜在风险是,如果市场决定开始抛售,将没有足够的经纪交易商站在这些交易的另一边,”阿德尔解释说。“真正大胆的交易员都转向了对冲基金,那么谁会来买呢?目前经纪社区没有深度,当然也没有足够的能力来应对抛售。”

可悲的是,这种脱节可能是唯一能够真正激励立法者达成协议的事情。