美联储通过忽视自身收紧货币政策的信号而制造混乱 - 彭博社

Caroline Gage

主席伯南克面临沟通问题照片由凯尔文·马/彭博社提供联邦储备委员会主席本·伯南克希望为中央银行带来透明度,以便投资者能够清楚地了解美联储的计划以及何时实施这些计划。

主席伯南克面临沟通问题照片由凯尔文·马/彭博社提供联邦储备委员会主席本·伯南克希望为中央银行带来透明度,以便投资者能够清楚地了解美联储的计划以及何时实施这些计划。

将中央银行的政策决策与失业率挂钩就是这一原则的一个例子。美联储政策制定者在12月承诺,只要失业率超过6.5%,就不会考虑加息。伯南克在6月表示,他预计美联储将在失业率达到7%时结束其债券购买——这项措施将资金引导至银行,以便它们能够放贷。

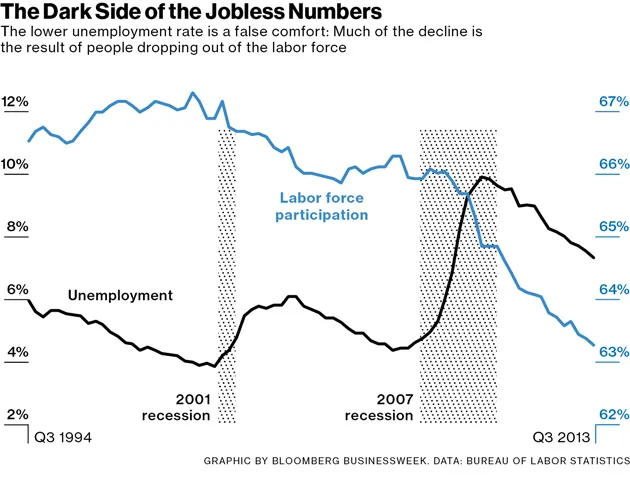

这种开放性使美联储陷入困境。8月份的失业率降至7.3%,但这个数字因错误的原因迅速下降:许多适龄美国人已经放弃寻找工作,因此未被统计在内。劳动参与率降至1978年以来的最低水平,因此实际失业率高于公布的数字。这个有缺陷的指标及美联储对此的反应在市场上造成了一些混乱。美银美林全球经济研究联席主管伊桑·哈里斯表示,美联储官员正试图在不损害其信誉的情况下,尽量降低失业率作为基准的重要性。美银美林在纽约。

联邦公开市场委员会在9月18日决定不开始缩减每月850亿美元的债券购买,令投资者感到惊讶。“将失业率作为关键的增长指标是一个巨大的错误,”哈里斯说,他是少数预测美联储不会缩减的人之一。“这本应是一个普通人可以查看并说,‘啊!好的,现在我们已经达到了广泛的复苏。’现在他们几乎立即放弃了它。”

在9月18日,伯南克淡化了他在6月提出的7%的缩减阈值,称失业率“并不一定是衡量就业市场的好指标”。他甚至暗示6.5%的加息水平可能太高。“委员会还会考虑劳动市场状况的其他指标,”伯南克说。“短期利率的首次上调可能要等到失业率显著低于6.5%时才会发生。”

TCW集团美国固定收益的董事总经理布雷特·巴克表示,这些指令误导了投资者并导致市场波动。他说,劳动力缩减“始终是”衡量失业率的问题,但美联储仍将其政策与这一指标挂钩。“如果你告诉我们关注这些数字,而在新闻发布会上又告诉我们要忽略它们,那么你的前瞻性指引有多可信?”巴克问道。“自5月以来,美联储的信息有些混乱,我认为9月18日的会议根本没有帮助澄清这一点。”

伯南克在12月FOMC声明中引入失业阈值,紧随美联储在2012年1月采纳2%的通胀目标。美联储有双重任务,追求充分就业和价格稳定。美联储主席的任期将于1月31日到期,他领导的中央银行在历史上是最透明的,向公众披露官员的利率预测以增加对政策的理解。问题是,威尔斯法戈的首席经济学家约翰·西尔维亚说,“如果你说,‘我们将以20分的优势赢得超级碗’,而你只赢了15分,大家都会感到失望。”

圣路易斯联邦储备银行行长詹姆斯·布拉德表示,FOMC可能希望调整其关于借贷成本上升的指导。他建议将通胀底线作为加息信号的替代,而不是更低的失业率。布拉德表示,如果通胀低于1.5%,美联储不会加息。美联储首选的通胀指标——个人消费支出价格指数——在8月份同比上涨了1.2%。

将政策与失业率挂钩仍然吸引一些美联储官员。美联储理事杰里米·斯坦在9月26日表示,中央银行应该将缩减债券购买与失业等数据更加紧密地联系在一起。“我个人的偏好是将未来的逐步减少完全确定性地与某个指标(例如失业率或某一时期的累计工资增长)挂钩,”斯坦在德国法兰克福的一次演讲中说道。“例如,可以在失业率每下降10个基点时,按固定金额减少每月的购买。”只要美联储不开始动摇,这将锁定可预测性。