美联储主席与声誉的随机性 - 彭博社

Brian Bremner

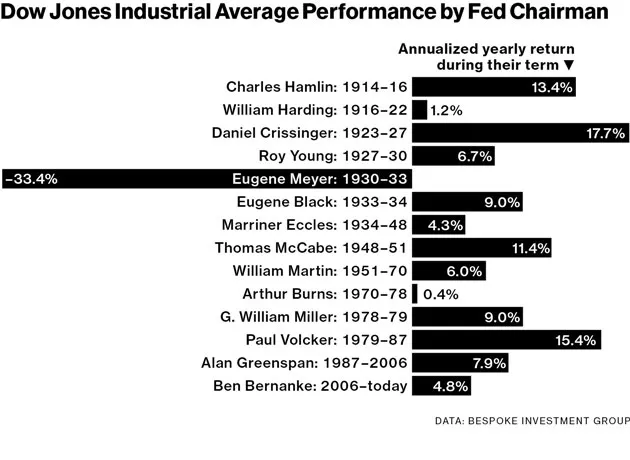

“指挥家”: 前联邦储备委员会主席格林斯潘照片由斯蒂芬·沃斯/Redux提供抗击通货膨胀、促进就业和保护银行系统的稳健性——这基本上概括了美国联邦储备银行的核心使命。那么,提供两位数的股市回报呢?嗯,实际上并不是,但将道琼斯工业平均指数的表现与各位联邦储备主席的任期相关联,从20世纪初开始,得出了一些相当有趣的结果。

“指挥家”: 前联邦储备委员会主席格林斯潘照片由斯蒂芬·沃斯/Redux提供抗击通货膨胀、促进就业和保护银行系统的稳健性——这基本上概括了美国联邦储备银行的核心使命。那么,提供两位数的股市回报呢?嗯,实际上并不是,但将道琼斯工业平均指数的表现与各位联邦储备主席的任期相关联,从20世纪初开始,得出了一些相当有趣的结果。

虽然让股市投资者致富并不是联邦储备的使命声明的一部分,但市场情绪和家庭财富的大幅波动有时会影响中央银行的思维和货币政策。当时局繁荣时,联邦储备主席常常沐浴在反射的荣耀中,无论他们的个人贡献如何——而当一个过热的市场崩溃成一团痛苦的混乱时,通常由下任主席来清理这个烂摊子。

丹尼尔·克里辛格(Daniel Crissinger)在1923年至1927年担任联邦储备主席,他有幸在一个技术创新、汽车工业崛起和工资增长的时期管理中央银行。毕竟,那是咆哮的二十年代,在他担任联邦储备期间,股价年均增长17.72%。

这一切都以眼泪结束。许多观察者在1920年代中期就警告过股市泡沫,但美联储行动缓慢。这种抵制与克里辛格关系不大,更多的是与 本杰明·斯特朗有关,他是纽约联邦储备银行的长期行长,在许多方面是美国中央银行系统的真正权力中心,根据当时普林斯顿经济学家本·伯南克在2002年的一次演讲,早在他接管美联储之前。

斯特朗于1928年去世,为更鹰派的立场铺平了道路。纽约联邦储备的贴现率在1928年1月为3.5%,到1929年8月跃升至6%。那一年的10月底,股市崩盘的母亲开始了,大萧条随之而来。

克里辛格的继任者尤金·迈耶在工作中可能乐趣少之又少。迈耶在1930年至1933年间管理美联储,主张大规模政府支出以减缓经济灾难;在那几年的每一年,道琼斯平均下跌33%。迈耶在富兰克林·德拉诺·罗斯福进入白宫时辞职,并以 华盛顿邮报 的名义在1933年以 $825,000 的破产拍卖价格 买下了一份报纸——他的女儿,未来的 凯瑟琳·格雷厄姆,将以卓越的表现来经营这份报纸。

美联储历史上最大的讽刺之一是,超鹰派主席保罗·沃尔克(Paul Volcker)在1981年中期将 联邦基金利率 提高到20%的峰值,以压制通货膨胀的灾难,但在此期间却管理着另一个爆炸性的牛市。从1979年到1987年,道琼斯平均每年上涨15.42%。对于美国历史上最强硬的美联储主席之一来说,这并不是一个糟糕的表现。

这比沃尔克的继任者艾伦(指挥家Maestro)格林斯潘的表现要好得多。格林斯潘于1987年8月接任,并因其在1990年代和9/11后经济放缓期间的经济管理而获得普遍好评——直到他在2006年1月离开美联储后不久,过热的房地产市场崩溃。

至于泡沫历史学家和现任美联储主席伯南克,他于2006年2月接管美联储,并将在2014年1月第二任期结束时辞职?截至9月19日,道琼斯在他任期内的年化增长率为4.81%。按历史标准来看,这并不算出色。然而,伯南克时代很可能会因其他成就而被铭记:在自大萧条以来最严重的经济危机中的美联储管理、中央银行资产负债表的大规模且有争议的扩张、货币政策的政治化……你知道的,类似的事情。