华尔街仍然有些看跌——这是一件好事 - 彭博社

bloomberg

在经历了五个九月的大型濒死体验后,华尔街现在应该为如此活跃而感到兴奋。银行再次充满利润、分红和奖金池的贪婪。道琼斯工业平均指数的守护者们正在点餐一大份 高盛 炸鱿鱼。股市在四年多一点的时间里上涨了150%,接近其纪录。大萧条的许多部分现在似乎都是如此遥远的幻觉。

然而至少在一个方面,华尔街的情绪与 2009年3月 的低迷时刻一样悲观,当时恐惧如此盛行,以至于市场测试了自1996年以来未见的低点。

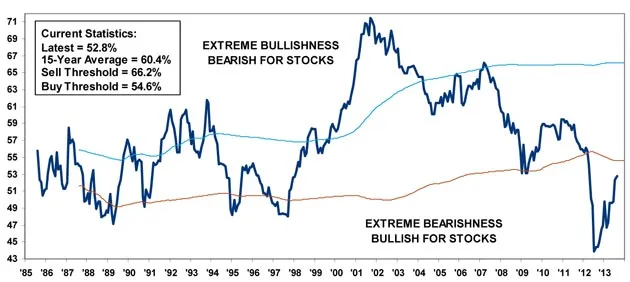

卖方共识指标(截至2013年8月31日) *  来源:美银美林

来源:美银美林

美银美林美国股票和量化策略负责人Savita Subramanian指出,该公司的卖方指标,即华尔街对股票的看涨程度,在过去十三个月中有十个月有所改善。在去年七月创下43.9的历史低点后,现在已达到自2012年4月以来的最高水平。卖方指标基于每个月最后一个工作日华尔街策略师推荐的平均股票配置。Subramanian指出,这一共识股票配置在历史上一直是一个可靠的反向指标。当华尔街极度悲观时,市场往往看涨,反之亦然。

事情是这样的:尽管达到了16个月来的最高点,但情绪读数仍远未达到牛市的标准。实际上,尽管目前市场和高端金融中有很多积极的事情,但华尔街的悲观情绪现在与2009年3月市场低点时一样强烈。根据Subramanian的说法,策略师们仍然建议投资者在股票上的配置显著低于53%,而传统的长期平均基准配置为60%到65%。标准普尔500指数自2012年7月指标触底以来,已上涨近20%。

“考虑到这一指标的逆向特性,”她写道,“我们对华尔街持续缺乏乐观情绪以及策略师们仍然建议投资者显著低配股票感到鼓舞。”

BofA Merrill最近将其卖方指标记录在53%以下(华尔街股票配置的共识)。这远低于15年的平均水平略高于60%:当该读数达到66%时,会向投资者发出“卖出”信号。历史上,当该指标如此低或更低时,随后的12个月总回报超过95%的时间是正值,12个月的中位数收益为27%。

Subramanian表示:“这表明华尔街的情绪远未达到通常代表市场顶部的狂热水平。”

关于那个2009年流行的说法,买入并持有投资已经死了,这就不必再提了。