股价超过100美元的公司对股票拆分失去吸引力 - 彭博社

Whitney Kisling, Alex Barinka

摄影:Westend61 GMBH/AlamyPriceline.com、苹果和万事达卡似乎是股票拆分的理想候选者。后两者的股价都超过了500美元,而在线旅游网站Priceline的股价接近1000美元,使得这家根深蒂固的互联网时代幸存者成为标准普尔500指数中最昂贵的股票。

摄影:Westend61 GMBH/AlamyPriceline.com、苹果和万事达卡似乎是股票拆分的理想候选者。后两者的股价都超过了500美元,而在线旅游网站Priceline的股价接近1000美元,使得这家根深蒂固的互联网时代幸存者成为标准普尔500指数中最昂贵的股票。

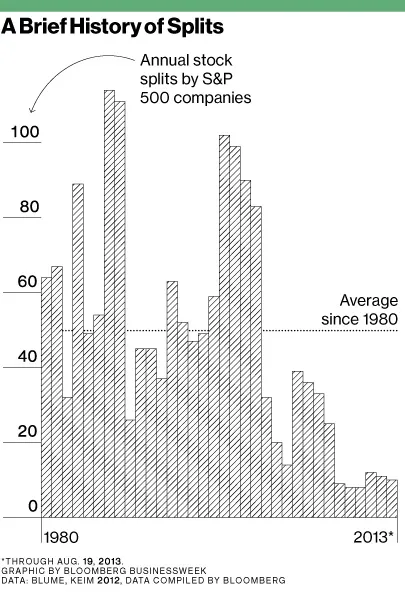

然而,即使在持续四年以上的牛市中,股票拆分对高管们的吸引力也已减弱,这一时期使得交易价格超过100美元的股票数量创下新高。根据彭博社汇编的数据,标准普尔500指数中现在有63家公司股价超过这一门槛,是2010年的两倍。今年只有10家公司进行了股票拆分,而自1980年以来的年均拆分次数为48次。

当一只股票进行2比1拆分时,每股的价格减半,而流通股的数量翻倍。整体市场价值的净影响为零。尽管如此,这一做法一直被视为管理良好且具有良好增长前景公司的标志。在1990年代末的鼎盛时期,股票拆分似乎确实推动了股价上涨。科罗拉多大学的David Ikenberry、雷鸟全球管理学院的Graeme Rankine和当时在香港科技大学的Earl Stice进行的一项1996年研究显示,进行2比1拆分的股票在接下来的一年中表现比未拆分的股票高出约8个百分点。

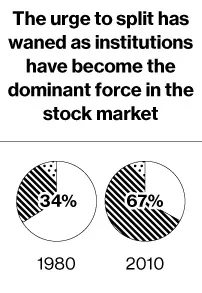

如果拆分已经变得过时,学者们表示,这部分是因为美国的散户投资者越来越多地将股票选择权交给专业人士。根据宾夕法尼亚大学沃顿商学院的马歇尔·布卢姆和唐纳德·凯姆的研究,机构(包括保险公司和共同基金)对股票的拥有比例从1980年的34%上升到2010年的约67%。耶鲁管理学院的教授拉维·达尔表示:“随着散户投资者在投资者基础中的重要性降低,拆分股票的行为原因就不那么令人信服了。”

98家标准普尔500公司已经超过了它们最后一次拆分时的价格。根据自1981年以来389家公司的数据,拆分价格平均约为96美元。Priceline的股票交易价格约为940美元,2003年进行了1比6的反向拆分,此后未对其股价进行调整。苹果公司在2005年最后一次拆分,当前股价约为508美元。万事达卡即使在本月达到654美元的创纪录价格后,也从未进行过拆分。

近年来,证据表明,拆分并未通过激发对昂贵股票的个人投资者的兴趣来提升价格。自2011年以来拆分的股票在随后的三个月内表现与标准普尔500指数大致相同。2012年和2013年进行拆分的公司的中位数收益为6%,而基准指数的收益为4.5%。软件制造商 Salesforce.com 在4月18日进行4比1拆分后的三个月内上涨了2.1%,而标准普尔500指数上涨了9.6%。牙膏制造商 Colgate-Palmolive 在5月16日分发每持有一股额外一股后,在接下来的三个月内下跌了4.7%。同期指数上涨了0.3%。RBC资本市场的高级副总裁布雷特·巴特曼表示:“散户投资者通常并不真正理解股票是否拆分并不重要。他们似乎仍然认为交易价格为5美元或10美元的股票比像苹果这样的股票便宜,而事实并非如此。”

苹果首席执行官蒂姆·库克在回应去年一位投资者的问题时表示,拆分“对股东没有任何好处”。苹果的股票在2012年9月达到了702.10美元的高点,使其市值超过6500亿美元——超过全球任何其他公司。

亿万富翁沃伦·巴菲特也不喜欢股票拆分。巴菲特在1984年给 伯克希尔·哈撒韦 股东的信中写道,即使在价格飙升时,放弃这一做法的公司也会吸引“高质量”的投资者,并鼓励他们像拥有者而不是交易者那样思考。“出于非价值原因购买的人更可能出于非价值原因出售,”他说。然而,这家总部位于奥马哈的公司在2010年将其B类股票进行了50比1的拆分,以完成对铁路公司伯灵顿北方圣菲的现金和股票收购。伯克希尔的B类股票交易价格约为114美元,而A类股票的价格约为170,000美元。(伯克希尔·哈撒韦的A类股票不是标准普尔500指数的成分股。)

股票拆分可能使公司面临更大的波动性,因为较低的价格吸引高频交易者,他们在几分之一秒内买卖数百股,试图从价格差异中获利。根据彭博社编制的三个月数据,对于每股价格超过100美元的公司,平均每天交易的股票数量为170万股。每股价格低于25美元的股票的交易量为1150万股。自2012年2月28日股票价格超过600美元以来,Priceline的交易量下降了23%。

经理们也可能出于虚荣心而避免拆分。“拥有高价股票有一定的声望,”Convergent Wealth Advisors的首席投资策略师约翰·沃克曼说。