萨默斯还是耶伦担任美联储?奥巴马的严峻经济选择 - 彭博社

Peter Coy

照片插图由731提供;萨默斯:马丁·H·西蒙/科比斯;耶伦:安德鲁·哈雷尔/彭博社奥巴马总统似乎认为两位主要候选人担任联邦储备委员会主席在货币政策上意见一致。根据伊利诺伊州的迪克·杜宾参议员在会议上的说法,奥巴马在7月31日告诉一群民主党参议员,“当谈到他们对美联储未来的基本哲学时,”候选人之间的差异小到“你无法在他们之间滑入一张纸”。

照片插图由731提供;萨默斯:马丁·H·西蒙/科比斯;耶伦:安德鲁·哈雷尔/彭博社奥巴马总统似乎认为两位主要候选人担任联邦储备委员会主席在货币政策上意见一致。根据伊利诺伊州的迪克·杜宾参议员在会议上的说法,奥巴马在7月31日告诉一群民主党参议员,“当谈到他们对美联储未来的基本哲学时,”候选人之间的差异小到“你无法在他们之间滑入一张纸”。

奥巴马可能想更仔细地看看候选人的记录。事实上,拉里·萨默斯和珍妮特·耶伦的政策观点之间可以滑入一篇相当厚的博士论文。简而言之,萨默斯对宽松货币加速经济增长的能力比耶伦更持怀疑态度;他还表示,经济的运行接近满负荷,而耶伦则认为不是。萨默斯领导的美联储可能会比耶伦领导的美联储更早提高利率。

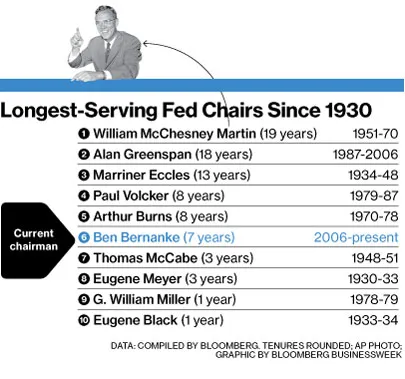

关于明年二月接替本·伯南克的竞选,大多数评论集中在性别、个性和监管哲学上。这些都是有趣且重要的,但设定货币政策将是下一任主席最重要的工作。如果奥巴马选择耶伦,他将选择更快的增长和更多的就业,可能以更高的通货膨胀和资产泡沫为代价。选择萨默斯则是对更谨慎方法的投票——这可能会导致更高的失业率。

耶伦本月67岁,萨默斯58岁,他们都是倾向于自由主义的经济学家,拥有杰出的学术记录——她在加利福尼亚大学伯克利分校,他在哈佛大学。耶伦嫁给了一位诺贝尔奖得主,乔治·阿克洛夫。萨默斯是两位诺贝尔奖得主保罗·萨缪尔森和肯尼斯·阿罗的侄子。

这并不意味着它们可以互换。“耶伦可能会更致力于在经济确实复苏之前保持刺激政策,”摩根大通首席美国经济学家迈克尔·费罗利说。“萨默斯或许可以被说服认为……经济的速度限制较低,当达到这个限制时,就需要踩刹车。”

耶伦和萨默斯之前曾正面交锋。四年前,他们都是美联储职位的候选人,后来奥巴马要求伯南克继续担任第二个任期。在1999年,他们都被提及作为罗伯特·鲁宾的可能继任者,鲁宾是克林顿总统的财政部长;萨默斯获得了那个职位。在2009年和2010年,萨默斯作为国家经济委员会的首任主任与奥巴马建立了密切的关系。耶伦是美联储的副主席,曾为克林顿提供建议,但与奥巴马白宫没有个人联系,这可能会影响她的机会。

如果选择一个强有力的监管者是奥巴马的主要优先事项,耶伦将是明确的选择,因为萨默斯在这一领域的记录较弱。在1998年,他帮助阻止了美国商品期货交易委员会在布鲁克斯利·博恩的领导下对场外衍生品进行监管。在1999年,他称赞《格拉斯-斯蒂戈尔法案》的废除,该法案在大萧条后将商业银行和投资银行分开了几十年,称其为“过时的限制措施”。今年,当他被考虑担任美联储主席时,曝光了他作为花旗集团的高薪顾问的工作——这家大银行的成立导致了《格拉斯-斯蒂戈尔法案》的废除,并在金融危机中需要大量政府援助才能生存。

在引导经济方面,萨默斯反复敦促国会采取更多刺激措施,或者至少减少紧缩,指出国会管辖下的税收和支出比美联储的货币政策更具影响力,尤其是在短期利率已降至零的情况下。这是事实,但这并不是美联储减少其能力的理由。即使在复杂的宏观经济模型中,两错并不等于一对。

你不必翻阅旧档案就能找到萨默斯对美联储能做和应该做的事情表示怀疑的言论。根据德罗布尼全球顾问公司为他在加利福尼亚州圣莫尼卡举行的会议准备的笔记,他在四月时说:“未来的事情将更多地取决于财政政策。”萨默斯补充道:“量化宽松的效果没有预期的那么显著。”他还预测,经济中的闲置估计将在接下来的18个月内“显著下降”。他说,随着这一过程的发生,美联储的“紧缩阶段将比许多人现在所预期的更早到来。”

相比之下,耶伦在四月的国际货币基金组织会议上表示,美联储控制的利率“在当前条件下,应当比传统政策规则所暗示的更低且持续更长时间,”根据她准备的发言稿。她补充道:“我相信,这种对宽松的承诺的清晰性本身将支持支出和就业,并有助于加强复苏。”

正确制定货币政策比以往任何时候都更加棘手,因为美联储正在进行其100年历史上前所未有的举措。首先,它试图提高通货膨胀,而不是降低通货膨胀。过去,“鹰派”通常是指认为通货膨胀过高的人。现在,可以说,鹰派是指希望将通货膨胀率恢复到美联储目标2%的那个人,标准普尔评级服务的首席全球经济学家保罗·希尔德说。(希尔德为标准普尔撰写了一份名为“‘鹰’和‘鸽’标签是给鸟的”的报告。)在一次采访中,他表示,对于美联储而言,随着经济复苏,去除“历史上非凡的”刺激措施“就像驾驶一架从未飞过的新飞机。”

对于美联储来说,这些是危险的时刻。每当伯南克或其他联邦公开市场委员会的成员发表关于缩减债券购买速度的新言论时,市场就会剧烈波动。太平洋投资管理公司的首席执行官穆罕默德·埃尔-埃里安在6月接受彭博电视采访时表示:“美联储在这里必须非常小心它的声誉。”埃尔-埃里安对耶伦、萨默斯及其他美联储职位的黑马候选人(包括罗杰·弗格森、唐纳德·科恩和蒂莫西·盖特纳)之间的公开争斗感到非常不满。“真正不幸的是,这场辩论变得如此公开和两极化。”

哈佛商学院经济学家胡里奥·罗滕伯格认为,美联储是通过“在被指控错误后悔改”而发展的。换句话说,他在7月参加的国家经济研究局会议上表示,每个时代都是对其前任所谓罪行的反应。1950年代货币过于紧缩,因此在60年代和70年代变得过于宽松。问题是美联储现在将试图为什么错误赎罪。它会很快提高利率以避免像2000年代那样的泡沫再次出现吗?还是会维持低利率以避免像1937年那样导致大萧条第二阶段的复发?这在一定程度上将取决于奥巴马选择谁担任主席。