摩根大通与富国银行财报展现无拘乐观情绪 - 彭博社

Kyle Stock

2012年,摩根大通首席执行官杰米·戴蒙在华盛顿国会山举行的美国参议院银行、住房和城市事务委员会听证会上做手势摄影:拉里·唐宁/科比斯摩根大通和富国银行上季度赚了很多钱。摩根大通的投资银行家完成了许多交易,富国银行的抵押贷款机构也相当忙碌。但真正让这两家银行超越华尔街预期的,是一种被称为贷款损失准备的会计操作。

2012年,摩根大通首席执行官杰米·戴蒙在华盛顿国会山举行的美国参议院银行、住房和城市事务委员会听证会上做手势摄影:拉里·唐宁/科比斯摩根大通和富国银行上季度赚了很多钱。摩根大通的投资银行家完成了许多交易,富国银行的抵押贷款机构也相当忙碌。但真正让这两家银行超越华尔街预期的,是一种被称为贷款损失准备的会计操作。

其运作方式如下:当银行发放贷款时,会将其作为资产记入资产负债表,但同时承认并非所有贷款都能收回。这部分预计损失会作为损失准备金记录在资产负债表的负债一侧。当银行高管认为企业和消费者更有可能偿还贷款时,可以减少损失准备金,并将这部分金额作为收益记入损益表,通常称为“释放”。

整个过程类似于个人的应急基金。假设一个人床垫下藏着5000美元,突然对自己不会被解雇更有信心,或者认为僵尸末日实际上不会很快到来。他可能会拿出1000美元去购物,也可能拿出2000美元或500美元,这取决于具体情况。

同样,每家银行可以自行决定为贷款损失预留多少资金。美国银行家协会表示,这一过程涉及“相当大的自由裁量权”,以及对经济状况、借款人和银行历史经验的审慎评估。

那么,摩根大通和富国银行对于拖欠者将转变为信用良好的借款人有几分把握?简而言之,信心十足。摩根大通在房地产和信用卡部门减少的贷款损失准备金,几乎占其每股1.60美元收益的15%。该季度摩根大通仅记录了4700万美元的信贷损失费用,低于去年同期的2.47亿美元。

富国银行的信贷损失费用则从18亿美元缩减至6.52亿美元。

利润终究是利润,但分析师和投资者更希望看到实质性的业务胜利——那种能带来现金流的胜利,而非基于乐观预期的收入。纽约Portales Partners的分析师查尔斯·皮博迪将贷款损失准备金释放带来的收益称为“非质量”利润,并认为其不可持续。

从银行的角度看,这种做法似乎不无道理。几乎所有借贷类别的违约率都在下降。最显著的是,信用卡逾期还款率已降至老布什执政以来的最低水平。

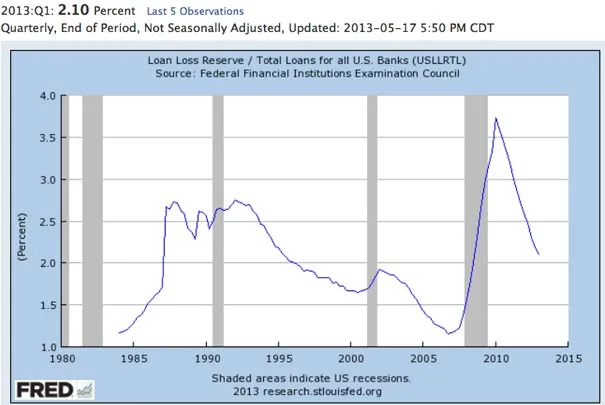

摩根大通董事长杰米·戴蒙及其同行们只是(且欣然)承认这些收益,正如他们自2010年以来所做的那样。下图展示了自20世纪80年代中期以来美国银行如何处理贷款损失准备金。  数据来源:美联储

数据来源:美联储