对冲基金是骗傻子的 - 彭博社

Sheelah Kolhatkar

2008年金融危机最严重时,一群著名的对冲基金经理被迫站在国会面前,如同示众的窃贼,向愤怒的公众为自己的存在辩护。这五位金光闪闪的人物包括量子基金联合创始人乔治·索罗斯、文艺复兴科技公司的詹姆斯·西蒙斯、保尔森公司的约翰·保尔森、先驱资本的菲利普·法尔科以及城堡投资的肯尼斯·格里芬。在此前的几年里,每个人都通过各自形式的高风险投机赚取了数亿甚至数十亿美元,在某些情况下,那些将资金投入他们对冲基金的投资者也获得了不错的回报。他们被召集到华盛顿,为其行业和薪酬辩护,并回答是否应该对其业务实施更严格监管的问题。他们都拒绝为自己的成功道歉。他们看起来不可撼动。

此后发生的事颇具启示意义。被一些人视为史上最伟大投资者之一的索罗斯,在2011年宣布将大部分投资者的资金返还,并将他的基金转变为家族办公室。曾是美国国家安全局数学家兼密码破译员的西蒙斯,于2010年从基金管理岗位上退休。在经历了几年的辉煌后,保尔森旗下最大基金的表现一落千丈,而法尔科在5月与美国证券交易委员会就他涉嫌从自己基金中借款缴税的指控达成初步和解,被禁止从业两年。格里芬在旗下基金艰难地从2008年的巨额亏损中恢复后,最近缩减了将公司打造成下一个高盛的雄心。

作为对冲基金行业现状的象征,这些金融巨头的陨落再贴切不过。对冲基金可能已经膨胀到超出了游艇、市场乃至自身成功可能性的承载范围。在经历了十年的明星光环后,对冲基金经理们似乎正以与音乐人同样快的速度褪色。每天都有关于昔日风光基金回报率的失望头条——从保尔森公司(其Advantage Plus基金在2012年亏损19%、2011年亏损51%后,今年仅上涨3.4%)到全球最大的桥水联合基金。

这一命运逆转之际,当代最成功的交易员之一、150亿美元规模的对冲基金SAC资本顾问公司创始人史蒂文·科恩,正深陷政府内幕交易调查的漩涡。两名SAC投资组合经理(一名现任、一名前任)将于11月面临刑事审判,司法部和证交会随时可能追加指控。联邦调查局持续调查该公司,政府正考虑对SAC和科恩提起刑事与民事诉讼。科恩尚未被起诉且否认所有不当行为,但整个行业都对其可能陨落保持高度警觉。

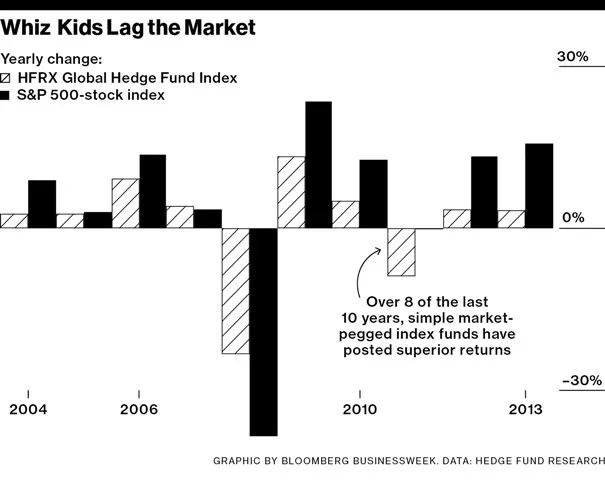

尽管谣言四起且投资者损失数十亿美元,据《彭博市场》报道,科恩的旗舰对冲基金仍成为2012年全球最赚钱基金,前10个月盈利7.895亿美元。其竞争对手则表现不佳。对冲基金的本职工作——创造"阿尔法"(这个充满雄性荷尔蒙的术语指通过投资者技巧获得超越整体市场的风险调整收益)——正变得愈发遥不可及。  高盛5月报告显示,今年对冲基金表现落后标普500指数约10个百分点,但多数基金经理仍收取高额费用作为"才华入场券"。彭博汇编数据显示,截至6月底,2013年对冲基金仅上涨1.4%,过去七年中有五年跑输MSCI全球指数。此时恰逢美国证交会通过新规,允许对冲基金80年来首次公开宣传,引发推特上涌现大量讽刺标语,如"创造阿尔法?呃…基本从没成功过"(巴里·里索兹)以及"让内幕交易交给我们!"(@伊万大帝)。

高盛5月报告显示,今年对冲基金表现落后标普500指数约10个百分点,但多数基金经理仍收取高额费用作为"才华入场券"。彭博汇编数据显示,截至6月底,2013年对冲基金仅上涨1.4%,过去七年中有五年跑输MSCI全球指数。此时恰逢美国证交会通过新规,允许对冲基金80年来首次公开宣传,引发推特上涌现大量讽刺标语,如"创造阿尔法?呃…基本从没成功过"(巴里·里索兹)以及"让内幕交易交给我们!"(@伊万大帝)。

对冲基金建立在这样一种理念之上:一个更聪明的人(而且他们几乎全是男性;只有16.8%的经理是女性)配上一台更好的电脑,通过发现市场中的低效或预测未来,就能创造奇迹。纯粹从美元角度来看,追逐这一难以捉摸目标的资源、高等学历和计算火力投入,几乎超过其他任何事业,甚至可能包括战争。然而,交易员们面临一个不可改变的事实:每一秒、每一兆字节的信息、博客文章、一行字的谣言、收入预测或来自中国的新产品订单,都已被高效市场考虑在内,并反映在证券价格中。这意味着,试图获得交易员们所谓的“优势”,至少是几乎不可能的。随着华尔街的财务激励变得巨大,为获得优势而不惜一切代价的竞争和压力也随之增大。

很少有人会为一个产生了超过其公平份额的亿万富翁的行业流泪——其中一些人,如科恩,因其财富展示而臭名昭著。然而,对冲基金的衰落影响远不止于华尔街。从对冲基金黄金时代获利最多的金融巨头们获得了进行有影响力的政治捐款的能力,并能迫使大银行屈从于他们的意志。在美国,对冲基金管理着养老金基金和大学捐赠基金的很大一部分。对于那些追逐曾经承诺的巨大回报的投资者来说,低迷可能会带来痛苦的损失。但这也可能是一个良性循环的开始。如果这个行业想要生存下去,它可能需要变得更小、更谦虚。

对冲基金最初只是一种近乎副业的小规模服务。它们是面向富人的另类投资,旨在与整体市场表现不同。“任何傻瓜都能通过承担高风险获得高回报。你只需买入标普500指数并加杠杆——这毫无技术含量,"《比上帝更有钱:对冲基金与新精英的崛起》一书的作者塞巴斯蒂安·马拉比说道,“真正的智慧在于获得经风险调整后的收益。”

这正是出生于澳大利亚的前财经记者阿尔弗雷德·温斯洛·琼斯在1949年创立私人投资合伙公司时的核心理念——设计一种能对冲市场波动的投资工具。琼斯通过借入股票做空,希望在市场下跌时用空头利润抵消多头头寸的损失。

这种策略并非没有风险:如果股票持续上涨,做空可能带来无限损失,因此监管机构规定只有最成熟的投资者才能进行此类操作。只要将投资者限定为理论上能承受本金损失的富人群体,对冲基金几乎可以采取任何策略获利,并自主设定费率。这本质上是一种边缘赌注。

在相当长时期内,这类基金被认为应提供稳定而温和的回报,以区别于市场的剧烈波动。耶鲁管理学院金融学教授、斑马资本管理对冲基金创始人罗杰·伊博森在2011年发表并于今年更新的研究报告中,分析了1995至2012年间8400家对冲基金的表现,结论显示它们平均仅创造了2.5%的珍贵阿尔法收益。“从历史看它们表现不错,“伊博森表示,“但现在我认为行业已产能过剩。虽然阿尔法收益未必完全消失,但未来获取阿尔法将比过去困难得多。”

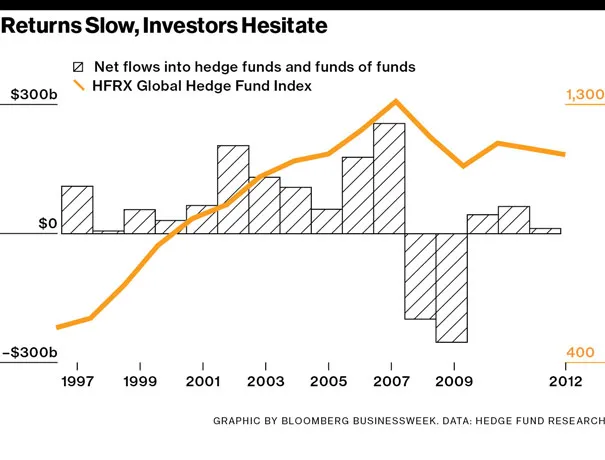

随着每次造富的股市繁荣,对冲基金的数量也随之增加,富人们四处搜寻市场以寻找变得更富有的新途径。21世纪头十年,最富有的0.1%人群财富呈指数级增长,这标志着对冲基金的鼎盛时期,这并非巧合。如今,约有1万只对冲基金管理着2.3万亿美元的资金。科恩和保尔森等先驱者早已明白,在投资银行工作,忍受其残酷的工时和复杂的企业文化——更不用说每年一月围绕奖金的争斗——是愚蠢的选择。对冲基金为那些渴望成为金融精英的人提供了一条更快、更光鲜的致富捷径。

与华尔街其他行业相比,该行业最诱人的一个特点是科技界所称的“可扩展性”。对冲基金经理只需吸纳更多投资者资金、扩大基金规模(通常无需额外付出太多努力),就能轻松将年度奖金从数百万美元提升至数千万甚至更多。大多数对冲基金收取2%的资产管理费(用于支付开支和薪酬)以及年底基金利润的20%。管理3亿美元规模的基金可获得600万美元管理费外加20%利润分成;若资产规模增至30亿美元,管理费将跃升至6000万美元。如此规模的基金若当年仅实现6%回报,就能产生1.8亿美元利润,其中3600万美元可归基金经理所有。这很快就让人意识到:哈佛文凭就该这么用才划算。

然而,这一曾利润丰厚的模式已被证明难以为继。一位管理50亿美元机构的投资总监将典型对冲基金的生命周期划分为四个进化阶段:初期阶段,基金经理充满斗志且谦逊自知,虽是最佳投资时机,但因基金规模过小而难以介入;第二阶段,基金初获成功,决策者建立信心但尚未声名大噪,规模仍属合理;第三阶段(衰败前的高原期),基金成为"热门标的”,需拒绝蜂拥而至的逐利投资者;第四阶段当基金经理开始竞购棒球队或天价豪宅时,多数基金因管理者过度自信和规模臃肿,再也无法复制昔日的超额收益。

约翰霍普金斯大学凯瑞商学院的金融学助理教授Jim Kyung-Soo Liew指出:“基金规模与业绩表现呈反比——可配置巨额资金的有效机会本就有限。“对冲基金的成功反而成为其桎梏:早期市场仅数千个私募基金管理不足5000亿美元,利用股票分数报价制和信息不对称获利;但2000年《公平披露条例》实施后,信息优势消失,竞争者激增,独特优势荡然无存。

2000年后,所谓的"聪明钱"开始聘请专家网络顾问——即担任华尔街投资者兼职顾问的公司内部人士——来获取他们渴望的信息。政府随后打击了这种做法,在某些情况下导致了非法的内幕交易。计算机高频交易的兴起意味着速度已成为少数尚存的优势之一。  随着回报率下降,最大的对冲基金开始更像是为富人打造的光鲜版共同基金,那些富裕人士可能会更严格地审视自己是否物有所值。考虑到对冲基金曾对导致2008年金融危机的有毒抵押贷款衍生品产生巨大需求,这对世界经济可能是个令人鼓舞的发展。与此同时,养老基金投入桥水全天候基金等产品的数百亿美元(据路透社报道,截至6月底该基金年内下跌8%,而标普500指数上涨10.3%)意味着,若对冲基金全面崩盘,无数退休人员的财务安全可能受到威胁。

随着回报率下降,最大的对冲基金开始更像是为富人打造的光鲜版共同基金,那些富裕人士可能会更严格地审视自己是否物有所值。考虑到对冲基金曾对导致2008年金融危机的有毒抵押贷款衍生品产生巨大需求,这对世界经济可能是个令人鼓舞的发展。与此同时,养老基金投入桥水全天候基金等产品的数百亿美元(据路透社报道,截至6月底该基金年内下跌8%,而标普500指数上涨10.3%)意味着,若对冲基金全面崩盘,无数退休人员的财务安全可能受到威胁。

目前这种可能性似乎还很遥远。身家数十亿的对冲基金明星经理人的时代或许正走向终结,但对于寻求管理风险的谨慎投资者而言,这些基金仍能发挥有益作用。让行业近期的低迷表现成为一个现实检验:无论他们购买多少幅价值1亿美元的毕加索画作,对冲基金大亨都不是魔术师。投资者越早认识到这一点,他们的处境就会越好。