住房抵押贷款利息扣除的明显地域不平等 - 彭博社

bloomberg

路透社住房抵押贷款利息扣除是美国最大的住房项目。它使联邦政府(因税收损失)花费的金额超过华盛顿在 整个住房和城市发展部上的支出,超过它在 退伍军人福利和教育上的支出。这个补贴实在是庞大。而且由于理论上如此多的中产阶级美国人都能分到一块蛋糕,它长期以来被视为不可触碰。

路透社住房抵押贷款利息扣除是美国最大的住房项目。它使联邦政府(因税收损失)花费的金额超过华盛顿在 整个住房和城市发展部上的支出,超过它在 退伍军人福利和教育上的支出。这个补贴实在是庞大。而且由于理论上如此多的中产阶级美国人都能分到一块蛋糕,它长期以来被视为不可触碰。

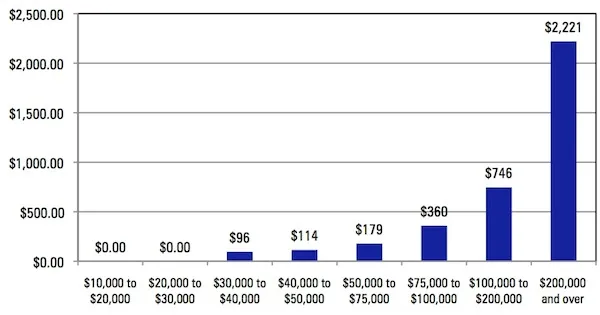

实际上,大部分利益都流向高收入家庭。你拥有的钱越多,房子的价值越高,这个补贴对你的帮助就越大。这个图表来自 去年的一份报告,估算了2008年按收入划分的住房抵押贷款利息扣除的平均年度税收节省。

收入阶梯底部的家庭(那些可能最需要住房援助的人)几乎没有从补贴中获得多少收益。与此同时,正如马修·奥布莱恩在 TheAtlantic.com上早些时候提到的,75%的整体利益流向了前20%的收入者。

收入阶梯底部的家庭(那些可能最需要住房援助的人)几乎没有从补贴中获得多少收益。与此同时,正如马修·奥布莱恩在 TheAtlantic.com上早些时候提到的,75%的整体利益流向了前20%的收入者。

彭博社城市实验室伦敦的超级富豪逃离税收上升的威胁贝尔法斯特的中央车站为北爱尔兰的公共交通创造了新时代普利兹克表示,芝加哥应该考虑所有解决预算危机的方案消除美国道路死亡的月球计划对这一扣除的批评——它主要补贴居住在昂贵房屋中的富人——随着华盛顿对改革税收优惠的 关注加剧而愈发响亮。但仍然依赖这一福利的房主们也应该注意到另一个鲜为人知的模式:抵押贷款利息扣除在地理上也存在显著偏差。

更具体地说,少数沿海大都市获得了大部分的利益(感谢布鲁金斯研究所的 最新政策论文指引我们关注这一研究)。

“赢家是波士顿、纽约、华盛顿特区大都会区、旧金山和洛杉矶。”宾夕法尼亚大学沃顿商学院的副教授托德·西奈说。

早在2003年,西奈和合著者约瑟夫·古尔科 研究了补贴的地理分布 [PDF],分析了1979年、1989年和1999年房主的情况。这个模式在大部分时间里保持不变,西奈表示,他几乎没有理由相信自那时以来它发生了变化,即使在住房崩溃之后。如果有的话,西奈提到的那些城市正是已经从住房低迷中复苏的城市。

“令人惊讶的是,收益的集中程度不仅仅在少数几个州,而是在这些州内的少数几个大都市地区,”西奈说。“这一直是一个相当持久的现象。”

1999年,旧金山/圣马特奥/红木城大都市区每个自有住房单位的平均补贴为26,385美元。而在德克萨斯州的麦卡伦/埃丁堡,平均补贴为1,696美元。这是不是这些家庭平均从收入中扣除的利息金额。这是他们在最终税单上能够节省的全部金额(或者从另一个角度来看,这是联邦政府因补贴住房所有权而未收到的款项)。

大约三分之一的总额直接来自抵押贷款利息扣除。我们让西奈来解释他的意思:“我发现考虑如果我卖掉房子并租房,我的税单会发生什么是最简单的方式。(a)我将不再获得抵押贷款利息的扣除,因此我的税单会增加。(b)我会将卖房所得(在偿还抵押贷款后)投资,比如说在债券中,并对利息收入缴税。这将使我的税单增加更多。”

截至1999年,前20个大都市受益者的情况如下。今天的名单看起来会相当相似:

住房税收福利的(不)变化的地理分布:1980年至2000年,作者:托德·西奈和约瑟夫·乔尔科(2003)

住房税收福利的(不)变化的地理分布:1980年至2000年,作者:托德·西奈和约瑟夫·乔尔科(2003)

两个模式跃然纸上。这些城市中的大多数位于加利福尼亚州或东北走廊。而他们所获得的补贴很快就从名单顶部的真正大赢家那里下降。在这个图表中,Sinai 和 Gyourko 绘制了全国300多个大都市区的收益(旧金山位于右侧,McAllen/Edinburg 位于左侧):

这种地理模式与我们更常考虑的收入等级直接相关。名单上的顶级城市本质上是那些房价高、收入高的城市。

这种地理模式与我们更常考虑的收入等级直接相关。名单上的顶级城市本质上是那些房价高、收入高的城市。

“一旦考虑到这一点,就没有什么特别深刻的,”Sinai 说。“我们很久以来就知道,高收入家庭往往每花一美元的房子能获得更大的补贴。”

而高收入人群和高价房屋往往聚集在一起,像波士顿、纽约和旧金山这样的地方。并不是说在这些地方建房子就一定更贵。“他们位于昂贵的土地上,”Sinai 说。“税收补贴在很大程度上是对拥有更昂贵土地的补贴。”

简而言之,很多人从抵押贷款利息扣除中受益不多,而少数人——以及国家的少数地区——则从中受益颇丰。现在,政策制定者开始考虑改革这一福利时,那些大赢家突然显得脆弱。他们将是任何重大改革中损失最大的群体(除非抵押贷款改革与其他税收变化捆绑在一起,从而减轻其影响)。

如果你住在,比如说,俄克拉荷马城,这可能会改变你对扣除的看法。这项巨大的福利必须以某种方式融资——从广义上讲,是由我们所有人来支付——而旧金山的房主从中获得的收益远远超过你。如果你住在旧金山、波士顿、洛杉矶或纽约,准备好吧。

“他们将是向国税局写出更大支票的人,”西奈说。“当你考虑到这一点的政治时,这是一群我们通常认为在政治上有影响力的选民。所以接下来的几个月将会很有趣。”

顶部图片:一位房地产经纪人在加利福尼亚州河滨市的房地产市场上升期间展示一处房产。(亚历克斯·加拉尔多/路透社)