水下住宅的地理 - 彭博社

Richard Florida

克里斯托弗·博斯韦尔 / Shutterstock.com注意:此帖子自首次发布以来已更新。

克里斯托弗·博斯韦尔 / Shutterstock.com注意:此帖子自首次发布以来已更新。

在市场崩溃近五年后,美国的住房市场开始显示出复苏的迹象。之前居住过的房屋销售量和价格都在上升。

根据 今天发布的数据,由房地产网站 Zillow 提供,“负资产"的房主比例也开始缓慢改善。Zillow的数据跟踪负资产房主的百分比——即那些欠款超过房屋价值的房主——以及美国整体和其城市地区的负资产金额。

彭博社城市实验室解锁区域规划的隐藏力量,无论好坏对美国地方选举官员的威胁正在上升,更多的工作人员选择辞职伦敦的超富人逃离税收上升的威胁贝尔法斯特的中央车站为北爱尔兰的公共交通创造了新时代尽管今年第二季度负资产金额减少了420亿美元,但仍高达1.15万亿美元。在所有房主中,1530万(30.9%)在第二季度仍处于负资产状态,尽管这比第一季度的1570万房主或31.4%有所下降。

但这一趋势在美国各地仍然极为不均衡。在美国超过一半的城市(总共179个),25%或更多的房主仍然处于负资产状态。而且,有22个城市,6.5%的城市中,超过一半的房主处于负资产状态。内华达州的费尔利是全国负资产房主比例最高的城市,达到69.7%,而宾夕法尼亚州的亨廷顿则是最低的,4.7%。

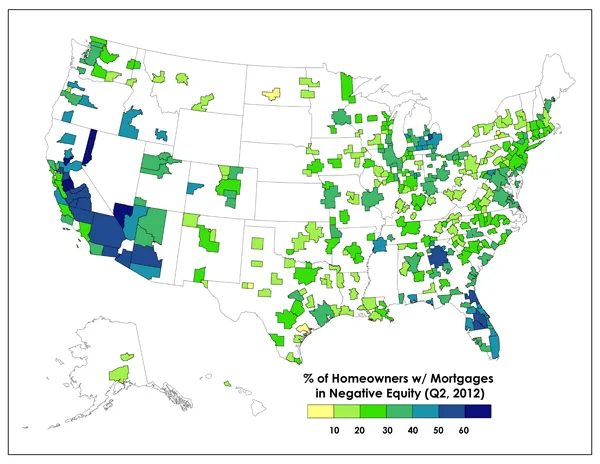

上面的地图由我的 马丁繁荣研究所 (MPI) 同事 扎拉·马西森 根据Zillow提供的数据绘制了美国城市的模式。

上面的地图由我的 马丁繁荣研究所 (MPI) 同事 扎拉·马西森 根据Zillow提供的数据绘制了美国城市的模式。

负资产房屋集中在阳光带,佛罗里达州和加利福尼亚州的集中度尤其高,如地图所示。

仅看大型城市——即人口超过一百万的城市——拉斯维加斯的房主中超过三分之二(68.5%)仍然处于负资产状态。亚特兰大、奥兰多、凤凰城、河滨和杰克逊维尔的房主中超过一半处于负资产状态。而在萨克拉门托、底特律、坦帕、迈阿密和孟菲斯,超过40%的房主处于负资产状态。

另一方面,铁锈带城市——布法罗(12.3%)、罗切斯特(13.2%)和匹兹堡(15.6%)——在大型城市中负资产抵押贷款的比例。俄克拉荷马城(19.5%)紧随其后,波士顿(19.6%)、圣荷西(20.3%)、路易斯维尔(20.6%)和纽约(20.7%)也在其后。在旧金山,28.5%的房主处于负资产状态,在洛杉矶为28.6%,在华盛顿特区大区为31.3%,在芝加哥为39.2%。

在较小的城市中,大学城的经济在危机期间表现得更为韧性,同时也有较小比例的房主处于负资产状态。

负资产房屋比例最高的大城市

| 排名 | 地区 | 负资产比例**(有抵押贷款的房屋)** |

|---|---|---|

| 1 | 拉斯维加斯 | 68.5% |

| 2 | 亚特兰大 | 54.4% |

| 3 | 奥兰多 | 51.9% |

| 4 | 凤凰城 | 51.6% |

| 5 | 河滨 | 51.2% |

| 6 | 杰克逊维尔 | 51.2% |

| 7 | 萨克拉门托 | 49.3% |

| 8 | 底特律 | 48.3% |

| 9 | 坦帕 | 46.6% |

| 10 | 迈阿密-劳德代尔堡 | 43.7% |

负资产房屋比例最低的大城市

| 排名 | 地区 | 负资产比例**(有抵押贷款的房屋)** |

|---|---|---|

| 50 | 布法罗 | 12.3% |

| 49 | 罗切斯特 | 13.2% |

| 48 | 匹兹堡 | 15.6% |

| 47 | 俄克拉荷马城 | 19.5% |

| 46 | 波士顿 | 19.6% |

| 45 | 圣荷西 | 20.3% |

| 44 | 路易斯维尔 | 20.6% |

| 43 | 纽约 | 20.7% |

| 42 | 圣安东尼奥 | 20.8% |

| 41 | 哈特福德 | 21.4% |

为了揭示可能影响这些模式的因素,我的同事 Charlotta Mellander 进行了水下房屋比例与美国大都市地区一系列经济和人口特征之间的相关性分析。像往常一样,我强调相关性并不意味着因果关系,其他我们未考虑的因素可能也会起作用。不过,这项分析中出现了一些有趣的关联。

我们发现有两个因素与水下房屋比例较低相关。收入是一个,正如预期的那样,但只是稍微相关。教育水平——拥有大学学位的成年人比例——与水下房屋有显著但仍然非常温和的关联(-.18)。

我们发现几个因素与水下房屋比例较高相关。其中两个显示出相当强的相关性。一个是失业率(.66),这也是可以预期的。在失业率较高的州,水下抵押贷款的比例显著更高。另一个是用于住房成本的收入比例(.64)。水下房屋的比例与移民或外籍居民的比例(.40)有适度的关联。人口规模(.22)和西班牙裔人口比例(.27)也有轻微的关联。

水下房屋与贫困之间没有显著的关联。令人惊讶的是,业主或租户的比例也没有影响。高科技公司或创新的集中程度也没有影响。然而,毫无疑问,水下房主的比例与大都市地区报告的幸福感水平之间有显著的负相关(-.17)。

美国的住房市场在地理上仍然不均衡。阳光带的城市,尤其是加利福尼亚州和佛罗里达州,以及亚特兰大和凤凰城,继续拥有最高比例的负资产房主。一些老旧的铁锈带城市,除了受到危机重创的底特律,拥有大型城市中负资产房主的最小比例。

各大城市的负资产房屋比例与几个关键的经济和人口因素相关,但似乎影响最大的两个因素是失业率和用于住房的收入比例。

尽管住房市场似乎在逐渐改善,但其上升趋势仍然不均衡。对于许多城市,尤其是阳光带的城市,负资产抵押贷款的严峻问题可能在未来一段时间内继续存在。

顶部图片:克里斯托弗·博斯韦尔/Shutterstock.com